2016/07/01

噴火リスクにどうそなえる?

企業の対策④ 保険戦略

編集部注:「リスク対策.com」本誌2013年1月25日号(Vol.35)掲載の連載を、Web記事として再掲したものです。(2016年7月1日)

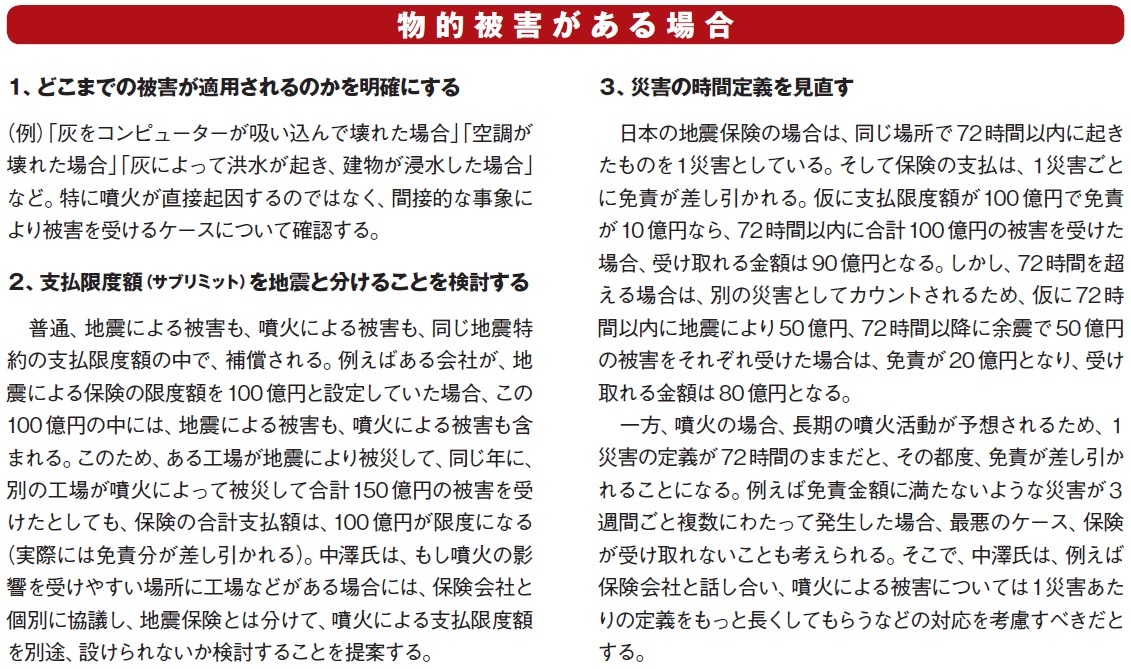

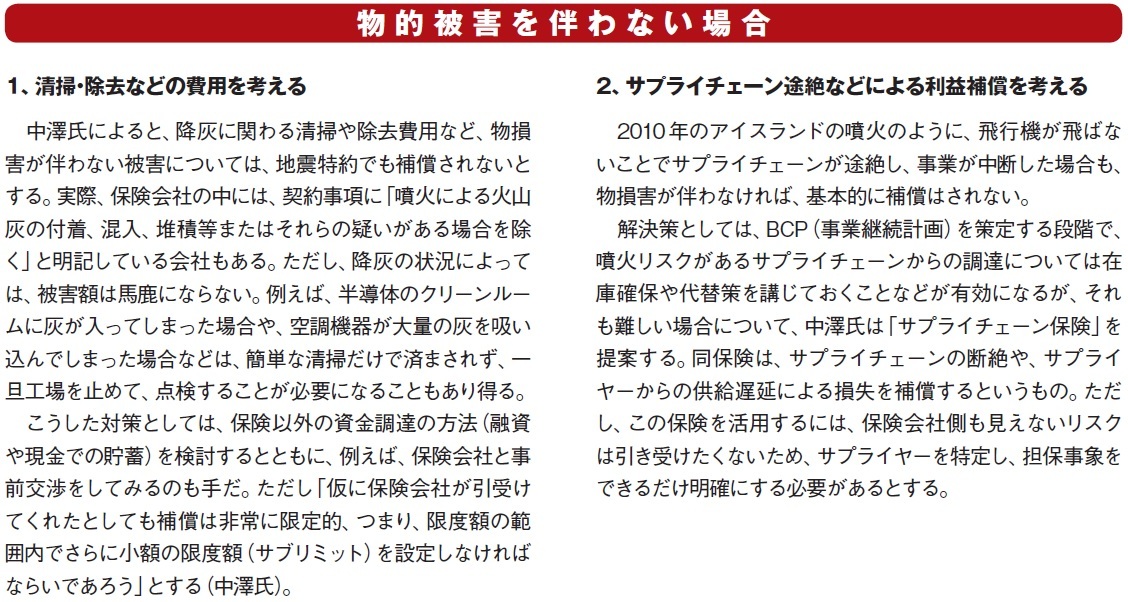

地震保険に入っていれば、噴火による物的被害は基本的に補償される。例えば、溶岩や噴石、火砕流などにより建物が被災した場合は、支払限度額を上限に、損害額が支払われる。ただし、噴火の場合は、引き起こされる事象が多岐にわたるため、マーシュブローカージャパンの中澤氏は保険会社側と具体的にどのような被害が対象になるかを、一度確認することを勧める。「降灰により建物の上特にに積もった灰が、雨によって重くなり建物の屋根が壊れた場合」「空調機器が灰を吸い込んで壊れた場合」「コンピューター機器が灰を吸い込んで壊れた場合」「灰により下水や河川がつまり洪水被害が出た場合」など、噴火が直接起因するのではなく、間接的な事象により被害を受けるケースについては、保険会社の認識を事前に確認しておいたほうがいい。

さらに、火山噴火の場合は「降灰により停電が起き、長期の間、生産活動ができなくなる」「航空機が飛ばなくなって部品等の調達が途絶える」など、物損害を伴わない被害も考えられる。 中澤氏によれば、事業の中断による営業や生産活動の停止などによる売り上げの減少は、地震特約に「利益損失の補償」を追加していないとカバーされない。注意が必要なのは、「利益損失の補償」に関しても、物損害が出ていない場合には、補償範囲には含まれないということだ。 以下、物的被害が出る場合と、物的被害を伴わない場合について、保険上で考慮すべき点をまとめてみた。

噴火リスクにどうそなえる?の他の記事

直近のセミナー・イベント

おすすめ記事

-

-

リスク対策.com編集長が斬る!【2024年4月23日配信アーカイブ】

【4月23日配信で取り上げた話題】今週の注目ニュースざっとタイトル振り返り/特集:南海トラフ地震臨時情報を想定した訓練手法

2024/04/23

-

-

-

2023年防災・BCP・リスクマネジメント事例集【永久保存版】

リスク対策.comは、PDF媒体「月刊BCPリーダーズ」2023年1月号~12月号に掲載した企業事例記事を抜粋し、テーマ別にまとめました。合計16社の取り組みを読むことができます。さまざまな業種・規模の企業事例は、防災・BCP、リスクマネジメントの実践イメージをつかむうえで有効。自社の学びや振り返り、改善にお役立てください。

2024/04/22

-

-

リスク対策.com編集長が斬る!【2024年4月16日配信アーカイブ】

【4月16日配信で取り上げた話題】今週の注目ニュースざっとタイトル振り返り/特集:熊本地震におけるBCP

2024/04/16

-

調達先の分散化で製造停止を回避

2018年の西日本豪雨で甚大な被害を受けた岡山県倉敷市真備町。オフィス家具を製造するホリグチは真備町内でも高台に立地するため、工場と事務所は無事だった。しかし通信と物流がストップ。事業を続けるため工夫を重ねた。その後、被災経験から保険を見直し、調達先も分散化。おかげで2023年5月には調達先で事故が起き仕入れがストップするも、代替先からの仕入れで解決した。

2024/04/16

-

工場が吹き飛ぶ爆発被害からの再起動

2018年の西日本豪雨で隣接するアルミ工場が爆発し、施設の一部が吹き飛ぶなど壊滅的な被害を受けた川上鉄工所。新たな設備の調達に苦労するも、8カ月後に工場の再稼働を果たす。その後、BCPの策定に取り組んだ。事業継続で最大の障害は金属の加温設備。浸水したら工場はストップする。同社は対策に動き出している。

2024/04/15

-

動きやすい対策本部のディテールを随所に

1971年にから、、50年以上にわたり首都圏の流通を支えてきた東京流通センター。物流の要としての機能だけではなく、オフィスビルやイベントホールも備える。2017年、2023年には免震装置を導入した最新の物流ビルを竣工。同社は防災対策だけではなく、BCMにも力を入れている。

2024/04/12

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

![危機管理2022[特別版]](https://risk.ismcdn.jp/mwimgs/f/6/160wm/img_f648c41c9ab3efa47e42de691aa7a2dc215249.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方