2012/09/25

誌面情報 vol33

保険やリスク管理体制を初調査

マーシュジャパン

保険関連サービスを提供するマーシュジャパンと、その 100%出資会社のマーシュブローカージャパンは、 企業の損害保険の購買体制などリスクファイナンスへの取り組みを調査し、その結果をまとめた。国内では、 過去にコンサルティング会社のタワーズペリンがリスクファイナンスに関する調査を行ったことがあるが、 保険の購買体制まで踏み込んだ調査は国内初という。

調査結果によると、企業のリスク管理体制については回答企業の 77%が全社的なリスク管理のための委員会を設置し、そのうち 59%が定期的に委員会を開催するなど着実に定着している一方で、全社的な保険の購買基準(方針)については、半数以上が基準を設けておらず、リスク管理体制と保険の購買体制の取り組みに差異が見られた。

調査ではまた、東日本大震災における企業の被害状況や地震保険の加入状況についても聞いており、 回答企業の 88%が何らかの損害を被っているにもかかわらず、地震保険に加入していたのは全体の 36%にとどまっていることが分かった。東日本大震 災後の地震保険の更改状況については 56%が、実質的に保険料が上昇していると回答した。

調査は、2011年12月から2012年1月末まで、売上高上位 2000社(保険・金融を除く)を対象に行った。 回答企業は160社(うち上場企業が 124 社)。 業種別では「小売」 「運輸・物流」の企業の回答が 多く、「情報通信・サービスその他」 「鉄鋼・非鉄」 の企業の回答は少なかった。また、回答した部門については、人事・総務部門が60社(38%)と最も 多く、次いで財務・経理部門36社(23%) 、経営企 画部門25社(16%)の順となっている。

■リスク管理体制は定着

全社的なリスク管理の委員会については、設置している企業が 123 社(77%)に達した(図表1) 。 このうち、専任事務局を置いている企業は 33 社 (27%)兼任事務局は 89 社 、(72%) だった (図表2)。 兼任の部署としては、総務が 44 社(49%) 、経営企 画が 12 社(13%) 、CSR が 10 社(11%)となっている。また、委員会を設置している企業のうち、委員会を定期的に開催しているのは 73 社(59%) 、都 度開催しているとしたのは 40 社 (33%) となった (図 表3) 。

■リスクの計量化に課題

160 社のうち、対象リスクを定義している企業は 118 社(88%)にのぼったが、一方で、対象とするリスクの計量化まで行っている企業は 45 社(38%) にとどまった(図表4) 。

■損害保険の基準設置は少ない

損害保険 (福利厚生を除く) の購買については、「どのようなリスクに対して保険を購入するか」 (購買 基準) 「どのような条件で保険を購入するか」 と、 (購 買方針)について質問したところ、どちらについて も「基準(方針)はない」との回答が 62 社(39%) と最多だった(図表5) 。

また、保険を一元的に管理している企業に、その管理部門を聞いたところ、総務部が 66 社(57%) と最も多く、次いで財務・経理部門が 34 社(29%) と高く、 その他の部門は 10%未満にとどまった(図表6) 。総務部を管理部門とする理由としては、 「リ スク管理部門である」 「資産一般の管理部門であり 保険知識がある」との回答が多く、経理・財務部門 を管理部門とする理由は「資産・経費管理担当部門であり保険の知識がある」が突出していた。

■重視する点は、損益に与える影響の極小化

損害保険購買にあたって重視する点については、 最も重要視している、重要視している項目として、「損益に与える影響の極小化」 「資産の復旧資金の確保」を挙げた企業が多く、次いで「事故対応のノウハウ、サポート」と続く(図表7) 。

一方で、 「災害事故の運転資金の確保」を重要視 する企業は少なく、災害事故時における資金調達の 即時性の観点からは保険に対する評価が低いことが 読み取れる結果となった。

保険種目別の購買状況については、財物保険と損 害賠償保険は、購入している企業がそれぞれ 145 社(96%) 、147 社(97%)と高く、災害により事業が休止または阻害されたために生じる損失(営業利益や経常費について生じる間接損害)をてん補する利益保険については 67 社(44%)にとどまった(図表8) 。

■保険会社との取引状況

損害保険会社との取引状況については、1社のみと取引を行っていると回答した企業と、4社以上と取引を行っている企業を比較した場合、保険会社の選定基準に差異が見られた。4社以上と取引を行っている場合については「事故に関する支払実績・ノ ウハウおよびサポート」 「保険料水準」 「提案力」 「保険条件の柔軟性」の4項目について、それぞれ1社 のみの取引の場合を大きく上回った(図表9) 。

東日本大震災と企業の現状

■地震保険の加入率低迷

東日本大震災の影響については、回答企業 160 社 のうち、何らかの損害を被ったと回答した企業は 141 社(88%)にのぼり、うち 107 社(74%)が自 社資産に損害を被ったと回答するなど、回答企業の 多くで損害が発生していることが分かった。

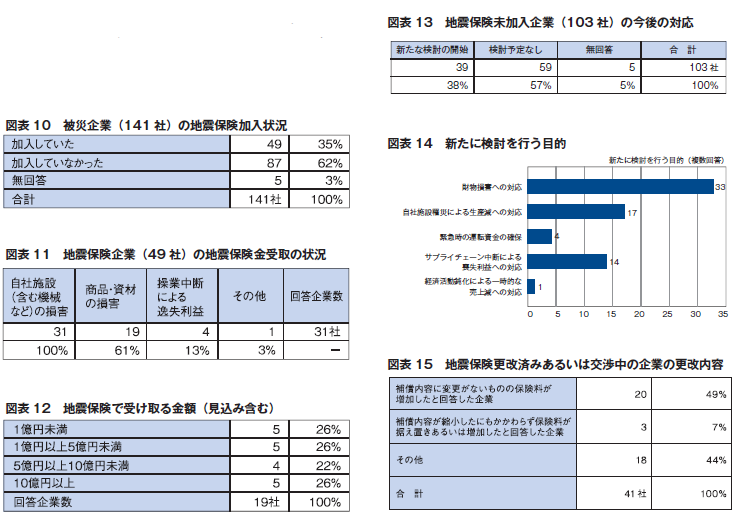

しかし、損害を被ったと回答した 141 企業のうち、地震保険に加入していたと回答したのは 49 社 (35%)にとどまった(図表 10) 。これらの企業の 地震保険の受取状況については 31 社(63%)が何 らかの地震保険を受け取ったと回答。内訳は、自社 施設の損害が 31 社(100%)で、商品・資材の損 害が 19 社(61%) 、操業中断による逸失利益が4 社(13%)だった(図表 11) 。また、保険からの回 収額については、 回答企業 19 社のうち 14 社(74%) が 10 億未満と回答した(図表 12) 。

ちなみに、東日本大震災での企業向け地震保険の支払総額は7000億円程度と推定されているが、 マーシュでは顧客企業 137 件の保険金支払い対象件数に対して 717 億円(支払総額の 10%)の保険支払を 見込んでいるという。その理由について、マーシュ ブローカージャパン取締役の佐藤龍司氏は「資産の 損害への補償に加え、操業中断期間の逸失利益や罹 災後も支出を要する人件費などの固定費、さらには 操業継続に要する特別費用を補償している契約が多 数あり、支払保険金が大きくなったことが背景にあ る」と説明している。一般に、自社施設の罹災によ る操業中断や、サプライヤー・顧客の罹災による自 社の操業中断による損害は、資産に対する損害の3 ∼4倍程度に上ると言われており、佐藤氏は「 (東 日本大震災により)利益保険の有効性が再認識でき たのではないか」とコメントしている。

■地震保険の加入は 36%

調査企業全体 160 社のうち、地震保険に加入して いる企業は 57 社(36%)で、東日本大震災で被害 を受けたと回答した企業における地震保険の加入率 とほぼ等しい数字となった。マーシュジャパンによ ると、 「98 年に、タワーズペリンが行った調査では 地震保険の加入率が 40%で、当時と大きな変化は見られない」としている。

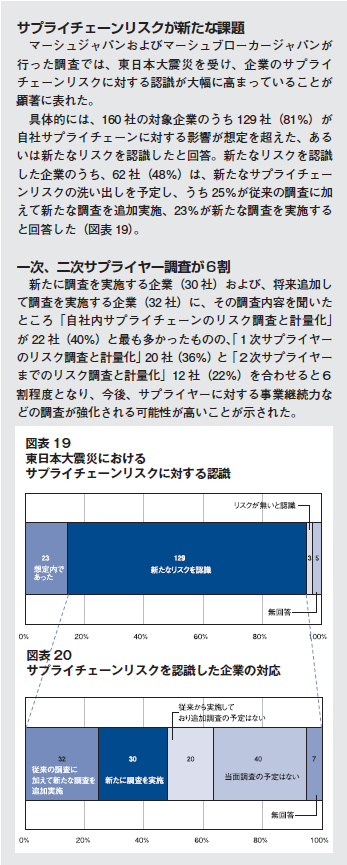

しかし、地震保険に未加入の 103 社のうち、39 社(38%)については、新たに地震保険の購入を検 討すると回答しており、東日本大震災が企業の地震 保険購入の1つの契機となっていることを裏付けた (図表 13) 。購入理由としては「財物損害への対応」 33 社(85%)が最も多く、次いで「自社施設罹災 による生産減への対応」17 社(44%)「サプライチェーン中断による喪失利益への対応」14社(36%) と続く(図表 14) 。

■地震保険の更改に難題

東日本大震災以降の地震保険の更改状況については、現時点(本調査時点)で更改済みあるいは交渉中と回答した企業 41 社のうち、23 社(56%)において「補償内容に変更がないものの保険料が増加した」 「補償内容が縮小したにもかかわらず保険料が据え置き、あるいは増加した」など、更改状況が悪化していると回答した(図表 15) 。

■米国企業に比べて低い

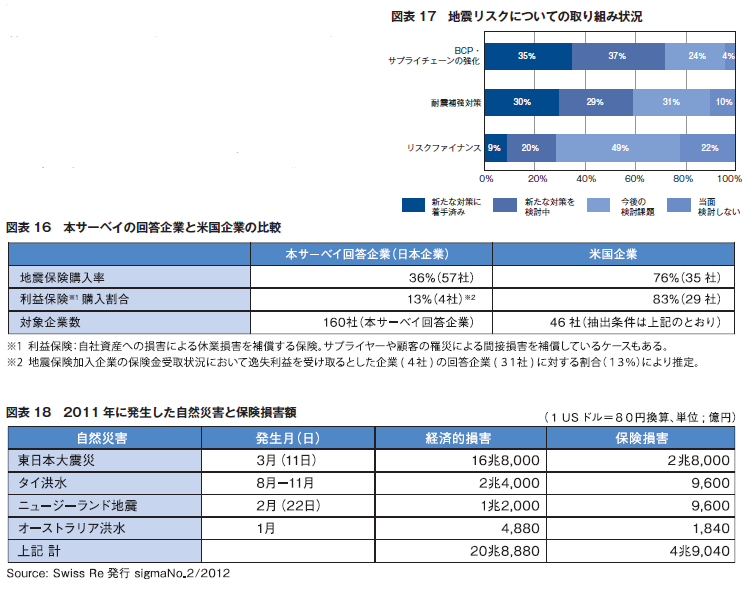

地震保険の購入については、米国企業の傾向と比較するため、日本に拠点を持つ米国企業(金融業を 除く)の日本の売上上位 200 社のうちマーシュが財物利益保険を手配している企業 46 社に対して同様 の調査を行ったところ、地震保険に加入しているの は 35 社(76%)で、そのうち利益保険の購入は 29 社(83%)と、日本企業の地震保険の手配状況とは 大きな差異が見られた(図表 16) 。

■東日本大震災後の地震リスク対策

調査では、東日本大震災後の地震リスク対策全般についても質問。その結果、 「BCP サプライチェーンの強化」 「耐震補強」については、55 社(35%) 、 46 社(30%)と、3割以上の企業が新たな対策に着手していることが明らかになった。一方で、「リ スクファイナンス」について、新たな対策に着手したとの回答は 14 社(9%)にとどまった(図表 17) 。

マーシュブローカージャパンによると、2011 年 は、東日本大震災をはじめ、世界各地で大規模な自然災害が発生し、保険業界にとっては、米国のハリケーンカトリーナによる多大な損害が出た 2005 年に次ぐ史上2番目の支払実績になっている(図表 18) 。

特に東日本大震災とタイ洪水については、日本の 保険会社が受けた影響は大きく、 東日本大震災では、 東京海上ホールディングス、MS & AD ホールディングス、NKSJ ホールディングスの大手3社合計の 発生保険金(元受)は 5925 億円にのぼると報じら れている。さらにタイ洪水については、これを大幅に上回る 8600 ∼ 9100 億円と見積もられている。

マーシュブローカージャパン・バイスプレジデ ントの中澤哲郎氏によると、国際再保険マーケッ ト自体はかなりの落ち着きを取り戻しているも

のの、 個々の引受については厳しい情勢となっており、 12 年1月の再保険更改交渉においては 9.5%の料率アップになっている。

同社がまとめた企業保険の引受姿勢への影響では、地震保険(企業)について、大きな支払いの有 無にかかわらず 25 ∼ 50%の料率アップや、大きな支払いがあった契約については 50%以上の料率のアップもあるという。

こうした状況に対し、企業はいかにリスクファイ ナンスに取り組めばいいのか。 マーシュジャパン・バイスプレジデントの上垣内 真氏は、リスクファイナンスの目的を明確にし、そ の目的に即した手法を構築することを提案する。

「例えば、運転資金の確保に重きを置く場合、従来型の保険は実損補償を前提としていることから資金調達(保険金受取)即時性の観点から十分とはいえず、 特別な保険の組成や、 コミットメントライン、 地震デリバティブ、CAT ボンドなどの資本・債券 市場を活用したスキームも検討する必要があると考えられる」 (上垣内氏)

| ●目的の明確化 資産の復旧資金確保/損益に与える影響の極小化/運転資金の確保/供給責任を果たすた めの緊急費用の確保など。ただし、企業の事 業内容によりその優先順位は大きく異なる。 ●目的に即した手法 ● 費用 |

また、上垣内氏は、前提となる基本ステップとして、①発生時の財務インパクトの把握、②リスク軽減策の検討と効果の測定(BCP やサプライチェーンマネジメントの高度化、主要設備への耐震補強の実施、生産拠点の分散など、これらのリスク軽減策 による財務インパクトの変化ならびに対策費用との 費用対効果の測定) 、③財務体力に応じた自己保有額の検証、 ④リスク軽減策の選択と優先順位の決定、 ⑤リスク軽減策の実施後に残存するリスク(リスク ファイナンス対象金額)の量的把握、⑥リスクファイナンス策の検証、を行うことが重要としている。

マーシュブローカージャパンでは、今後も継続的にリスクファイナンスの調査をしていくとともに、 調査対象についても母数を広げていきたいとしている。

誌面情報 vol33の他の記事

直近のセミナー・イベント

おすすめ記事

-

-

リスク対策.com編集長が斬る!【2024年4月16日配信アーカイブ】

【4月16日配信で取り上げた話題】今週の注目ニュースざっとタイトル振り返り/特集:熊本地震におけるBCP

2024/04/16

-

調達先の分散化で製造停止を回避

2018年の西日本豪雨で甚大な被害を受けた岡山県倉敷市真備町。オフィス家具を製造するホリグチは真備町内でも高台に立地するため、工場と事務所は無事だった。しかし通信と物流がストップ。事業を続けるため工夫を重ねた。その後、被災経験から保険を見直し、調達先も分散化。おかげで2023年5月には調達先で事故が起き仕入れがストップするも、代替先からの仕入れで解決した。

2024/04/16

-

工場が吹き飛ぶ爆発被害からの再起動

2018年の西日本豪雨で隣接するアルミ工場が爆発し、施設の一部が吹き飛ぶなど壊滅的な被害を受けた川上鉄工所。新たな設備の調達に苦労するも、8カ月後に工場の再稼働を果たす。その後、BCPの策定に取り組んだ。事業継続で最大の障害は金属の加温設備。浸水したら工場はストップする。同社は対策に動き出している。

2024/04/15

-

動きやすい対策本部のディテールを随所に

1971年にから、、50年以上にわたり首都圏の流通を支えてきた東京流通センター。物流の要としての機能だけではなく、オフィスビルやイベントホールも備える。2017年、2023年には免震装置を導入した最新の物流ビルを竣工。同社は防災対策だけではなく、BCMにも力を入れている。

2024/04/12

-

民間企業の強みを発揮し3日でアプリ開発

1月7日、SAPジャパンに能登半島地震の災害支援の依頼が届いた。石川県庁が避難所の状況を把握するため、最前線で活動していた自衛隊やDMAT(災害派遣医療チーム)の持つ避難所データを統合する依頼だった。状況が切迫するなか、同社は3日でアプリケーションを開発した。

2024/04/11

-

-

組織ごとにバラバラなフォーマットを統一

1月3日、サイボウズの災害支援チームリーダーである柴田哲史氏のもとに、内閣府特命担当の自見英子大臣から連絡が入った。能登半島地震で被害を受けた石川県庁へのIT支援要請だった。同社は自衛隊が集めた孤立集落や避難所の情報を集約・整理し、効率的な物資輸送をサポートするシステムを提供。避難者を支援する介護支援者の管理にも力を貸した。

2024/04/10

-

リスク対策.com編集長が斬る!【2024年4月9日配信アーカイブ】

【4月9日配信で取り上げた話題】今週の注目ニュースざっとタイトル振り返り/特集:安全配慮義務

2024/04/09

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

![危機管理2022[特別版]](https://risk.ismcdn.jp/mwimgs/f/6/160wm/img_f648c41c9ab3efa47e42de691aa7a2dc215249.png)

![2021年BCP事例総まとめ[永久保存版]](https://risk.ismcdn.jp/mwimgs/a/6/160wm/img_a6cb301164bcf0e91b3b99a03924748a119304.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方