リスクマネジメントに対する財務担当幹部の視点

CFO research「Operational Risk and Resilience: The Finance Function's Renewed Approach」

合同会社 Office SRC/

代表

田代 邦幸

田代 邦幸

自動車メーカー、半導体製造装置メーカー勤務を経て、2005年より複数のコンサルティングファームにて、事業継続マネジメント(BCM)や災害対策などに関するコンサルティングに従事した後、独立して2020年に合同会社Office SRCを設立。引き続き同分野のコンサルティングに従事する傍ら、The Business Continuity Institute(BCI)日本支部事務局としての活動などを通して、BCMの普及啓発にも積極的に取り組んでいる。一般社団法人レジリエンス協会 組織レジリエンス研究会座長。BCI Approved Instructor。JQA 認定 ISO/IEC27001 審査員。著書『困難な時代でも企業を存続させる!! 「事業継続マネジメント」実践ガイド』(セルバ出版)

田代 邦幸 の記事をもっとみる >

X閉じる

この機能はリスク対策.PRO限定です。

- クリップ記事やフォロー連載は、マイページでチェック!

- あなただけのマイページが作れます。

本サイトの読者には企業で総務やリスク管理などを担当されている方が多いと思われるが、財務を担当されている方々は自社のレジリエンスについて、どのような関心や懸念をしているだろうか?今回はそのような観点の調査報告書を紹介する。

米国の調査会社 CFO research は、2017 年 1 月に『Operational Risk and Resilience: The Finance Function's Renewed Approach』(以下「本報告書」と略記)という報告書を公開した。CFO Research は財務関係者向けの雑誌『CFO Magazine』を発行している会社のグループ企業であり、報告書は同グループが運営している Web サイト「CFO.com」に掲載されている。

調査は米国の損害保険会社 FM Global からの委託で、Web サイトによるアンケート調査によって行われ、年商 5 億米ドル以上の企業の財務担当幹部を中心に 101 名から回答を得ている(注 1)。

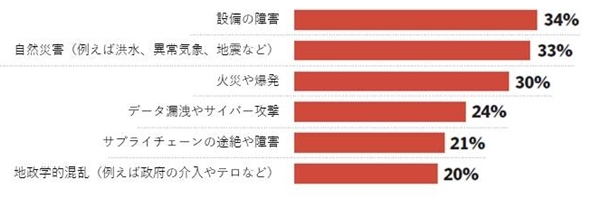

図 1 は、自社の業界で過去 5 年間に発生した事象を尋ねた質問への回答状況である。自社が被害を受けたかどうかに関わらず、業界でどのような事象が発生したかを知っているということは、これらが将来自社にも起こり得る、という懸念につながっているはずである。つまり図 1 の上位に挙がっている事象については、多くの財務担当幹部が懸念していると考えられる。

これに対して図 2 は、これらの事象に対してどの程度備えができていると思っているかを尋ねたものである(図 1 とは横方向のスケールが違うので比較の際は注意されたい)。財務担当幹部が実際の準備状況を詳しく把握しているとは限らないため、主観に基づいて回答されている可能性が高いが、自社の準備状況に対する懸念や危機感が表れていると考えられる。これらの 2 つの図を比べてみると、「データ漏洩やサイバー攻撃」に関しては、懸念の度合いと準備状況のギャップが大きい(実情はさておき財務担当幹部はそう認識している)ことが分かる。

データ漏洩に関する例としては、米国の大手総合スーパーで発生した顧客情報漏洩事件が本報告書に記載されている。この事件では、取引先から盗まれたログイン情報を使ってネットワークに侵入され、マルウェアを仕掛けられたために、約 7000 万件の顧客情報やクレジットカード番号が盗まれた。その結果、多額の損害賠償を伴う訴訟となっただけでなく、レピュテーション(注 2)の再構築のために多額の投資を強いられた。

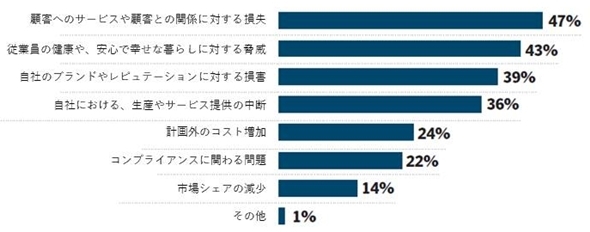

このように、財務面に大きなインパクトを与える事件が発生していることからも、このような事象に対して財務担当幹部の関心が高くなるのは、自然なことと言える。図 3 は、どのような影響が発生するのが自社にとって最も深刻かを訪ねた結果である。ここでもブランドやレピュテーションに対する損害が 3 位に入っているのが注目に値する。

ところで、図 1~3 の対象となっているリスクは、一般に「オペレーショナル・リスク」(注 3)と総称され、業務運営におけるミスやトラブル、事故など様々な事象から損失が発生するリスクを幅広く含むものである。基本的には、財務担当幹部の問題意識は財務面の安全性や安定性であろうから、もともとの関心の中心は財務面のリスクであろう。ところが本報告書では調査結果を通して、財務担当幹部は財務関連以外のオペレーショナル・リスクに対しても、敏感になってきていると分析している。これが最もよく表れているデータが図 4 である。

このような認識から、本報告書の結論(conclusion)というセクションでは、オペレーショナル・リスクに対する財務担当幹部の姿勢について、次のように説明されている。

「かつては CFO のリスクマネジメントへの典型的な関わり方は、事後対応において後片付けを迅速に行うことであった。しかし今日の戦略的 CFO は、事態が発生する前にオペレーショナル・リスクを軽減しようとしている」。

不確実性が増してきた社会において、財務担当幹部の役割や意識が変わってきているということであろう。企業でリスク管理を担当されている方々には、このような変化を踏まえて財務部門と密接に連携することが、ますます求められていると言えるのではないだろうか。

■ 報告書本文の入手先(PDF 19 ページ/約 7.3 MB)

http://www.cfo.com/research/index.cfm/displayresearch/14718507

※ ダウンロード時にサイトへの会員登録(無料)が必要

■ FM Global 社からのリリース文:

http://newsroom.fmglobal.com/releases/leading-cfos-identify-top-operational-risks-that-have-harmed-their-companies-in-the-past-five-years

(注釈)

1) 本報告書で「CFOs (or their equivalents)」と書かれているのを、本稿では「財務担当幹部」と訳している。なお本報告書には調査対象者に関する具体的な記述がないが、恐らく Web サイト「CFO.com」に登録されている会員を対象とした調査だと思われる。

2) 「レピュテーション」とは、評判、名声、信頼など幅広い意味を含む概念で、消費者がその企業の商品を買うかどうか、などといった行動に影響を与えうる。

3) 「operational risk」は「業務リスク」または「事業運営リスク」などと訳されることもあるが、具体的にどのようなリスクが含まれるかは、定義によって異なる。

(了)

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

![危機管理2022[特別版]](https://risk.ismcdn.jp/mwimgs/f/6/160wm/img_f648c41c9ab3efa47e42de691aa7a2dc215249.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方