2013/03/21

防災・危機管理ニュース

リスクコンサルティング事業本部 ERM部 上席コンサルタント 原 敬徳

リスクコンサルティング事業本部 ERM部 主任コンサルタント 古字 朗人

はじめに

2011年3月11日に発生した東日本大震災は日本企業の成長戦略にも大きなインパクトを与えた。国内における地震や津波のリスクはもちろんであるが、今後長期に渡るであろう全国的な節電対応リスク、電気料金等の引き上げによるコスト増加リスクが顕在化しつつある。また、福島第一原発の廃炉工程が予定通りに進むか否かは不透明であり、国内での企業活動に暗い影を落とし続けるであろう。

このようなリスクの存在も相まって、日本国内の企業は、従来経営テーマとして中心的な話題であったアジア諸国をはじめとする海外への進出の検討を加速させている。

しかし、海外への進出、事業遂行には様々な手続きが必要であるし、日本では想定できないようなリスクが存在する。そして、撤退についても事前に考慮しておく必要がある。

そこで本レポートでは、進出時、撤退時にどのような検討をし、手続きを踏まなければならないのか、また、現地での事業遂行にはどのようなリスクが存在し、自社にどのような影響を与えるのかを整理する。海外進出、特にアジア諸国への進出を検討する際の参考にしていただければ幸いである。

1. 海外事業への進出状況

海外への事業展開を具体的に検討する場合、まずは自社の海外事業展開の目的を明確にすることから始まる。昨今のブームともいえた海外事業進出においても、明確な進出の目的なしに、「同業他社がそうしたから」といった横並びの行動をしてしまうことが最も失敗につながってしまうことはいうまでもない。

まずは、海外拠点の設置動向と、進出の目的をみることにする。そして、実際に海外事業展開を検討する際のポイントについて述べることにする。

1.1. 海外拠点の設置動向と進出の目的

1.1.1. 海外拠点の設置動向

図表1は、日本の製造業と小売業等(小売業、卸売業、サービス業等)における現地法人数の推移を示している。製造業について地域別にみると、北米やヨーロッパ等の先進国地域における拠点数は、近年横ばいから減少に転じている。特に北米地域については、2008年度は前年度比12%減となっており、日本の製造業による北米拠点の再編・撤退の動きも進んでいる。一方で、中国やASEAN10ヶ国等のアジア地域では増加している。小売業、卸売業、サービス業等については、アジアにおける拠点数は大きく増加しており、日本の製造業がアジアに販売・サービス拠点を積極的に設けていることをうかがうことができる。しかし、2008年度における製造業の現地法人数に対する小売業等の現地法人数を比較すると、製造業が小売業等を上回っており、依然として生産拠点としての位置付けが強い状況にあるといえる。

図表1 我が国の現地法人数の推移

出典:経済産業省「海外事業活動基本調査」2010

1.1.2. 進出の目的

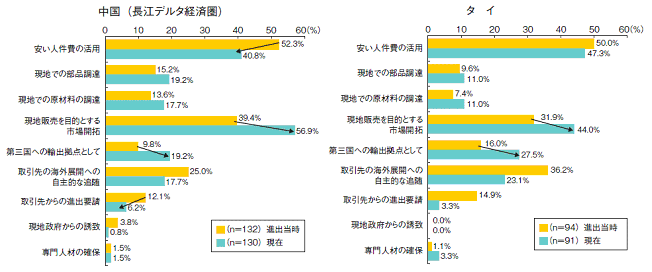

図表2は、アジアの主要生産拠点として中国・タイに進出した日本企業における、進出当時と現在との進出目的の変化の割合を示している。製造業の場合、各企業の進出当時と比べ、現在は「安い人件費の活用」という回答が減少し、「現地販売を目的とする市場開拓」という回答や、「第三国への輸出拠点として」という回答が増えている。特に中国(長江デルタ経済圏)では、進出当時は「安い人件費の活用」という目的が大半であったが、現在では10ポイント以上減少し、代わって「現地販売を目的とする市場開拓」という目的が17.5ポイントも急増している。タイでも同様に、「現地販売を目的とする市場開拓」が12.1ポイント上昇し、「安い人件費の活用」とほぼ同割合を占めるとともに、「第三国への輸出拠点」が11.6ポイント増加して、タイに生産拠点を構える3番目の目的となっている。

また、中国(長江デルタ経済圏)及びタイのいずれにおいても、「取引先の海外展開への自主的な追随」や「取引先からの進出要請」は減少している。取引先との関係で進出したものの、その後、現地市場の開拓や第三国への輸出拠点を目指す等、アジアの生産拠点を戦略的に活用しようとの取り組みが目立っていることが分かる。

図表2 アジア主要生産拠点(中国・タイ)における進出目的の変化

出典:経済産業省「海外事業活動基本調査」2010

1.2. 海外事業展開のポイント

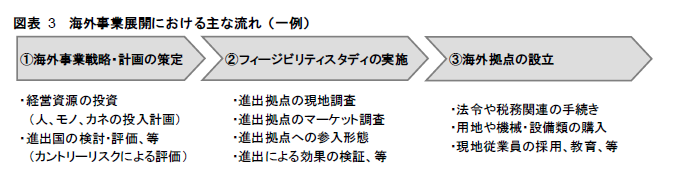

ここでは、海外事業の展開を検討する際のポイントについて概説する。前述のような進出目的により、多くの経営者は“海外進出”という経営判断を下すことになる。通常、このような意思決定が下された後には、①海外事業戦略や事業計画を策定し、②具体的な事業化調査(フィージビリティ・スタディ)を開始することになる。そして、フィージビリティ・スタディが完了するとともに、進出形態や進出先が決定したら、いよいよ③海外拠点の設立が始まる(図表3)。

本レポートでは、①海外事業戦略や事業計画の策定について触れる。(②フィージビリティ・スタディや③海外拠点の設立の各種手続きについては、膨大な作業や検討項目が発生するため、日本貿易振興機構(JETRO)や中小企業基盤整備機構をはじめとする各種公的機関や、海外進出の支援サービスを提供しているコンサルティング会社、弁護士・会計士等と連携することになる。個別に確認を願いたい。)

ここでは、①海外事業戦略や事業計画の策定における海外事業展開のポイントを2つ紹介する。

1.2.1. 事業戦略の検討 ~経営資源の投資判断~

海外事業展開における事業戦略や事業計画を検討する場合、全社としてどのようなスタンスで海外事業展開に取り組むのかが焦点になる。実際に、自社としての意気込みを事業戦略や計画として明確化することになるのだが、詳細な計画を作るというよりはむしろ、自社の経営資源である「人、モノ、カネ」をいかにして、どれくらいの規模で投資するのかを明確にしなくてはならない。

多くの進出企業で、必ず課題として挙げられるのは、「モノ(設備や技術)」や「カネ(投資額)」ではなく、「人」である。経営者からすると、海外事業展開を決定した際に必ず外国語が堪能な従業員を探すことから始める場合が多い。確かに、語学力のある従業員が必要になることはいうまでもないが、実際に海外進出を果たした企業からは、的確な意思決定力やリーダーシップ力、高い技術力を持った従業員が率先しなければ、現地での事業運営が成り立たないといわれている。まずは、語学力ありきではなく、現地法人を立ち上げ、自ら率先した運営ができる従業員を選任していただきたい。

1.2.2. 進出国の検討 ~絞り込みと評価~

海外進出の目的は、取引先からの要請や製造コストの削減、販売市場の拡大等、様々であるが、進出する候補先(国・地域)はある程度決まっているケースが多い。つまり、海外のどの国や地域を進出対象国とするかは、おのずと進出目的に応じて決まることになる。

「親しい知人から勧められた」、「同業他社が進出している」等の理由により、安易に進出国や地域を決定するケースが少なくないが、本来は進出の目的に沿って、候補となる国や地域へ進出するための妥当性を評価することによって、最終的な進出国や地域を絞り込むことになる。

その際の評価軸の一つとして、「カントリーリスク」による妥当性評価がある。その一例を以下に示すが、中長期的な観点から、カントリーリスク項目が自社の事業に与える影響を想定しながら、当該国や地域への進出の妥当性を評価することをお奨めする(図表4)。

図表4 進出国の妥当性評価に関するカントリーリスクの一例

|

分野 |

主なリスク |

評価軸(例) |

|

政治状況 |

体制の安定度 |

現政権の安定度(支持基盤)や政権内部の権力闘争 |

|

政策変更 |

政策の変更や法制度の改正(国有化政策) |

|

|

経済状況 |

産業の成熟度 |

産業構造や技術水準 |

|

インフラの整備状況 |

電力、水道、ガス、通信、交通 |

|

|

財政金融政策 |

為替政策の変更、外資に対する規制の強化 |

|

|

対外的な支払い能力 |

対外債務の状況、外貨準備高 |

|

|

税法上の特徴 |

法人税や個人所得税の税率 |

|

|

社会状況 |

戦争、内乱、暴動や革命 |

内乱や革命による政情不安 |

|

テロ・事件 |

テロや凶悪事件の発生頻度や規模 |

|

|

疾病(感染症の蔓延等) |

公衆衛生の状況 |

|

|

宗教問題 |

宗教対立の状況、宗教上の禁忌 |

|

|

知的財産権問題 |

著作権の侵害や技術情報の流出 |

|

|

労働事情・労使関係 |

現地の労働環境や一般的な現状 |

|

|

人件費水準 |

現地の人件費の変動 |

|

|

進出拠点や エリア状況 |

工業団地の状況 |

日系企業の数や評価の内容 |

|

インフラ状況 |

進出エリアや工業団地のインフラ状況の実態 |

|

|

地理的事象 |

地震や火山活動、気候等の状況 |

|

|

その他 |

交通アクセスや物流、用地価格や条件の傾向 |

さらに、この進出国や地域の妥当性評価については、自社内で検討するのみならず、経験豊富な外部機関やコンサルタント等によるサポートも受けつつ、総合的な視点で評価することが求められる。これにより、中長期的にも安定的な事業活動を実現できる拠点を絞り込むことが可能となる。

2. 現地での経営に関するリスク

前述したように、様々なカントリーリスクを考慮し、進出への妥当性を検討して海外進出するのであるが、実際に現地での事業を遂行すると、日本では想定できなかったようなリスクに直面し、対応を求められることとなる。

2.1. リスク分析の目線

当社のコンサルティング経験によると、グローバルに事業展開している日本企業では、海外子会社や合弁会社等のリスク分析を行う際も、日本本社のリスク分析をモデルとしている企業が多い印象を受ける。海外子会社や合弁会社等でも、日本本社と同様、感染症等の外部に起因するリスクや製品事故等のリスクが洗い出されている。また、海外への赴任者を守るという観点から、赴任者やその家族の安全を侵害するリスク、例えばテロ・誘拐等のリスクについても認識されている。

しかし、海外での事業遂行においては、日本本社をモデルとするだけでは抽出が困難なリスク項目も存在する。それは、現地の商習慣から発生するリスクである。そして、商習慣リスクは人と人(法人含む)が接する場面で発生するリスクである。

ここでは、日本企業及び現地法人が当該国の行政、取引先、従業員等当該国の利害関係者(ステークホルダー)とビジネスを行う上で発生する商習慣リスクを、主要な利害関係者ごとにまとめ、分析する。とりわけ日本国内の感覚では認識しづらい行政対応のリスクに焦点を当てる。

2.2. 行政に関わるリスク

当社がグローバル企業の海外子会社にヒアリングをする中で、特に対応が難しいとして声が上がるステークホルダーは政府等の行政機関である。アジアの進出先では政府だけではなく地方自治体の役人への対応に非常に苦慮する場合がある。ここでは、政府や地方自治体との関係で発生するリスクについて整理する。

2.2.1. 贈収賄リスク

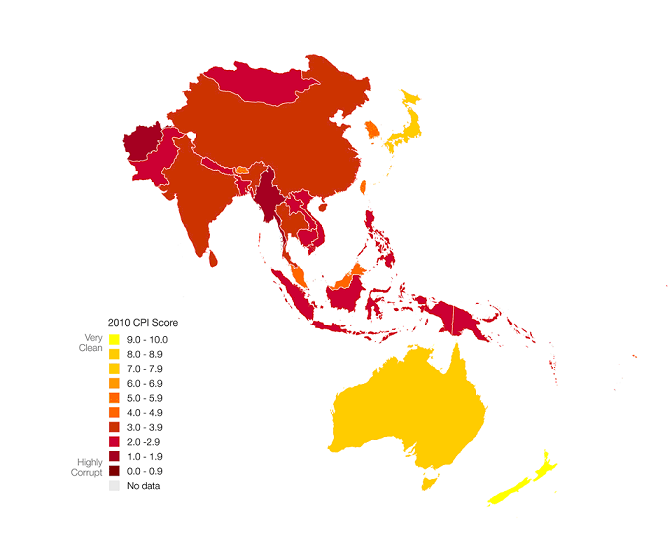

アジア地域における賄賂の慣行はよく知られている。日本企業の進出数が多い中国では既に多数の、また額の大きな贈収賄事件が報道されている。中国政府は汚名を払拭するため、温家宝首相が中心となって近年汚職対策に力を入れており、幹部クラスが死刑に処せられたり、「反腐敗白書」が発表されたりしているが、根深い汚職体質を簡単に改善することはできない。そして中国以上にインド、東南アジア等の新興国では汚職が蔓延しており、進出した日本企業は対応に苦慮している。

図表5 アジア・太平洋地域の腐敗認識指数

出典:トランスペアレンシー・ジャパン「世界の腐敗認識マップ2010(CPIアジア・太平洋地域の地図)(※1)

ミャンマーやアフガニスタン等政体が安定していない国家はもちろんであるが、ベトナム、インドネシア、フィリピン等、日本企業の進出意欲が高い新興国でも汚職がビジネス文化として染み付いていることが分かる(図表5)。また、経済規模の大きいインドやタイおいても公務員の腐敗度合いは同じような状況である。

では、具体的に日本企業はどのような汚職慣習に直面しているのだろうか。

例えば、ベトナムに進出した企業の中には、毎年役所の担当者に現金を渡す、税務調査時に高級店で飲食させる等により、スムーズな行政対応の恩恵を受けている企業もある。さらに公共工事を受注するために高額の金銭を贈与した事例もある。

また、低年齢人口が多く、今後人口規模で中国を追い抜くことが予想されているインドは、安価で質の良い労働力を確保できるという点で製造業が進出するメリットがあるのはもちろんであるが、消費意欲旺盛なマーケットとしての価値も見過ごすことはできない。しかし、インドに希望を持って進出した多くの日本企業やビジネスパーソンが、現地での腐敗ぶりに失望し、撤退、帰国することはめずらしくない。例えば、現地での行政手続きは、ただでさえ非効率で遅い(「レッドテープ」(非能率なお役所仕事)として有名)。また、賄賂(「バクシーシ」(袖の下、施し))を渡さないと不利益を受けることをあからさまに匂わせてくる。「迅速に書類を処理してほしいなら何かすべきだろう、考えてみろ」と脅す。これを拒否すれば書類はいつまで経っても処理されず、場合によっては書類そのものが「なくなる」場合もある。

さらには、法の番人である裁判官さえ日常的に汚職に手を染めている。行政手続きと同じように、賄賂を渡さないと裁判書類の山の一番下に自社の書類を突っ込まれてしまう、場合によれば不利な判決を受けることもある。他の東南アジア諸国でも、同様の事態に遭遇する可能性はある。

このように、アジア諸国における贈収賄等の汚職行為は常習的かつ大々的に行われており、アジアでは飛び抜けて清廉潔白な日本の感覚とは相容れない。アジアに進出した日本企業は、このような状況に何度も遭遇するうち、日常的な小額の賄賂だけでなく、公共調達等に絡む大規模な贈収賄にも手を染めるようになっていく。そして、「仕方ない」「これぐらいで済むのであれば」という罪意識の希薄化が進み、危機の発生を呼び込むことになる。

近年、日本の総合商社や大手建設コンサルタント会社が、海外政治家、役人、国営企業の重役に数億・数千万円単位の賄賂を提供したとして日本または現地の捜査機関に検挙される事例が報道されている。しかし、今後はこのような大規模な汚職だけではなく、日常レベルの賄賂提供についても各国政府や社会の目が厳しくなることが予想される。

日本は不正競争防止法を改正し(平成17年1月改正法施行)、日本国民(企業)が、賄賂の申し込みや供与等を海外で行った場合でも、処罰の対象とした(同法21条6項、刑法3条参照)。他の先進国においても、贈収賄行為の取り締まりは最近急激に厳しくなっており、日本企業も適用の対象となっている。米国では、海外腐敗行為防止法(FCPA)が積極的に運用されており、英国では、同法よりさらに厳しい(目的、対象等が幅広い)贈収賄禁止法が2011年7月1日から施行されている。日本企業が米国や英国で事業展開をしている場合は、贈収賄行為が同国内で行われていなくても、摘発され、刑事罰を受ける可能性がある。

民間レベルでも贈収賄に対する目は厳しくなっている。例えば、インド国内のNGOが、公務員に賄賂を贈った経験を投稿する告白サイト「I PAID A BRIBE(私は賄賂を送りました)」(※2)をウェブサイト上に開設して反響を呼んでおり、既に1万件を超える書き込みがあるという。また、このサイトを模倣した中国語のサイト(※3)も開設されており、同様の動きは他のアジア諸国にも広がっている。

それゆえ、大規模な汚職は当然であるが、「ビジネスの潤滑油」として半ば黙認されていた日常的な付け届け等についても、日本企業にとってのリスクは著しく増大すると思われる。単に刑事罰のリスクが高まるだけではなく、現地民間人からも疑惑の目でみられ、マーケットの信用を失うことも考えられる。

日本本社はもちろん、海外子会社や合弁企業の行動を再度見直し、先方の賄賂要求にも厳格な姿勢で臨むことが求められている。

(※2)http://ipaidabribe.com/

(※3)「我行賄了」、「我行賄啦」、「我賄賂了」「他受賄了」等。但し、2011年7月4日現在、いくつかのサイトは既にリンク切れになっている。

2.2.2. 法令変更に関するリスク

アジア諸国の経済発展に伴い、各国では新法令、新制度が次々に創設され、変更されている。

変更が頻繁に行われる法制度の筆頭は、やはり税制であろう。例えば、ベトナムでは近年優遇税制が大幅に変更され、日本企業が投資・進出する場合に受ける恩恵が著しく小さくなった。このような恩恵縮小はもちろん大きなデメリットである。ただ、それよりも大きな問題は、税制変更に係る具体的な細則が十分検討されないまま、見切り発車で施行されており、自社にどのような影響があるのか、十分に予見できないことである。

ベトナムに限らず、アジア新興国においては、税制以外にも様々な法制度の変更が頻繁かつ突然に行われる。そして、あまりに変更が多く行政組織が未熟であるため、政府機関の末端組織や地方自治体に法制度が変更された事実さえ通達されていないことがある。仮に変更の事実が伝えられていたとしても、新制度の実施を担保すべき細則や実務的なガイドラインが十分に整備されないままであるため、実務現場は混乱する。さらには、このような混乱に乗じて役人は恣意的に法令を運用し、ここに賄賂が絡むことになる。

日本政府や日本貿易振興機構(JETRO)は、日本企業・現地法人の活動に影響が予想される法令・法制度の変更がある場合は、変更内容等を事前に通告するよう各国に要請している。しかし、そもそも細則が十分整備されないまま通知されたとしても対応には限界がある。日常的に自治体を含めた現地の役人とコミュニケーションを(賄賂以外の方法で)保っておくことで、現場での情報を掴み、自社のみが不利益な扱いを受けるターゲットにされないようにリスクを低減しておくべきであろう。

2.2.3. 独占禁止法(競争法)リスク

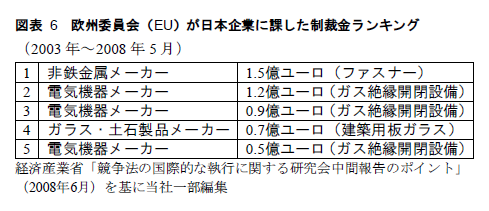

現在まで、日本企業が海外の独占禁止法(競争法)に抵触したとして大きく報道された事例としては、EU競争法違反による莫大な制裁金の支払い事例がある(図表6)。

しかしながら、アジア新興国においても独禁法が整備されつつあり、日本企業がこれを適用されるリスクは日増しに高まっている(図表7)。

独禁法へ抵触するリスク自体は商習慣に直接絡むリスクとはいえないが、当局からの恣意的適用を回避するという点では、日本企業は注視しておく必要がある。

図表7 東アジア・東南アジア地域において独占禁止法(競争法)を有する国・地域

|

1980 |

韓国 |

独占規制及び公正取引に関する法律 |

|

1991 |

台湾 |

公平交易法 |

|

1993 |

モンゴル |

不当競争禁止法 |

|

1999 |

タイ |

取引競争法 |

|

1999 |

インドネシア |

独占的行為及び不公正な事業競争の禁止に関する法律 |

|

2004 |

ベトナム |

競争法 |

|

2004 |

シンガポール |

競争法 |

|

2004 |

ラオス |

取引競争令 |

|

2007 |

中国 |

独占禁止法(施行は2008年) |

出典:公正取引委員会「東アジアにおける競争法の整備状況~中国独占禁止法を中心に~」(2008年11月11日)

この中でも、最大の経済規模を誇る中国における独禁法の施行は注目に値する。特に企業結合の制限については自国内企業保護の思惑が透けてみえる部分があり、中国に拠点がある外資企業が絡んだ多くのM&A事例が断念、修正を余儀なくされている。日本企業においてもそのリスクは顕在化した。有名な事例として、大手電気機器メーカー2社の経営統合の事例がある。両社の統合において最大のネックとなったのは、企業結合監督当局(商務部)の独禁法に基づく判断であった。最終的に統合自体は認められたものの、両社とも、主要事業や主力製品生産設備の売却を強いられた。現在のところ、企業結合分野以外の監督当局(国家発展政策委員会)の活動は活発ではないが、中国の存在感を示すべく、今後価格カルテル等の分野についても法運用が厳格となる可能性は高い。

法制度自体の整備とともに、当局間での連携も行われ始めている。例えば、日本の公正取引委員会は2009年10月、東南アジア地域に所在する家電製造子会社等に対する国際的な価格カルテルが行われた事件において排除措置命令を出しているが、この背景には複数国の当局との連携があった。国家の枠組みを超えて公正な競争の実現に向けた取り組みがなされつつあるという潮流を正確に理解し、そもそも自社グループ、海外子会社におけるどのような行為が違法とされるのか、事例とともに把握しておくことが求められる。

2.2.4. その他のリスク

以上のリスクの他にも、通関、許認可等に関するリスクが存在するが、いずれも現地行政官の恣意的対応に関するリスクという点で共通しており、贈収賄リスクと深く関わっている。さらには、アジア新興国の国家戦略にも絡み、事態を複雑化させている。

2.3. 取引先に関わるリスク

上記の行政に関わるリスクは、アジアにおける行政官の倫理観の低さ、業務執行能力の低さという人的要素に起因しているものが多い。同様に、取引先に関するリスクも相手方のコンプライアンス意識、業務能力、さらにはモノづくりやサービス提供に対する意識が低いという人的要素から発生する。

2.3.1. 品質管理リスク

現地工場で製造を行う場合には、現地の取引先から原材料や半製品を調達する場面が多い。また、完成品の製造委託をする場合もある。進出当初においては同じ工業団地や近傍地域に進出した日系企業から調達することも多いだろう。相手が日系企業であればモノづくりや品質管理に関する考え方も共通しており、多少の問題があっても先方との協議により解決に結びつくことが多い。

しかしながら、事業が進展し、日系企業以外の現地企業と取引することが増えてくると、品質に関するリスクは飛躍的に増大する。

問題は、単に製品の不良率が高まることだけではない。不良率が高いことを発見すれば、当然取引先の品質管理上の問題点を発見し、これを改善させる必要がある。ところが、現地企業が工場監査や改善への取り組みに対する協力を避ける場合がある。口うるさい日本人に自社工場の実情をみられたくないというのが本音であるが、廉価に出荷しているのだから多少の不良率も受け入れるべきである、嫌なら他をあたればよい、と突っぱねる場合もある。これは、品質に関する日本人と現地人の考え方の違い、ひいては「いい加減さ」をどこまで許容するかという文化の違いに起因している。日本の考え方を丁寧に説明しても対応が変わらない場合は、先方のいうとおり早期に取引を終了するべきである。

最も注意が必要なのは、取引先が故意に低品質の製品を出荷して、仕様との差額分を横領しているような事例、しかもこのような行為に自社の現地従業員が関わっている事例である。実際に以下のような事例が発生している。

日本の中堅部品製造業A社が東南アジアに進出して現地で子会社を設立し、現地の企業B社に日本顧客向け部品の製造を委託した。その際、B社の工場長とA社子会社の現地従業員が結託し、仕様書で指定した原材料よりも大幅に安い原材料を使用し、しかも無理な製品設計をする等、粗悪な製品を出荷していた(製品原価はA社本社要求の4分の1であった)。これにより日本の顧客から次々と製品不良クレームが出て、A社本社としても信頼を損ねてしまった。これは単なる過失による品質管理リスクではなく、故意の犯罪リスクである。

このように、取引先の品質管理上のリスクを低減するためには、品質に対する日本人と現地人の考え方の差を認識した上で、積極的に工場監査や問題点改善への協力を求めることが必要である。これに加え、経営陣や工場長等、先方キーパーソンが信頼に足る人物か、また自社の現地従業員と不適切な関係を持っていないか等、見極める必要がある。品質意識やコンプライアンス意識が低いと嘆くだけでは問題は解決しない。

2.3.2. 知的財産リスク

知的財産が侵害される形態は様々であるが、取引先が侵害するパターンは従来から多い。特に世界でも飛び抜けてお人好しとされる日本企業、その海外子会社は格好の餌食となる。

長年付き合いのある現地の取引先の社長を信頼し、求めに応じて設計書をみせてしまったり、酔った勢いで重要部分のノウハウを口にしてしまったりすることにより、先方に技術や知的財産を盗用されるといった被害が生じている。また、「条件のいい契約を結ぶかわりに、工場内を見学させてほしい、今後の参考に写真も撮らせて欲しい」等の要求をしてくる場合があり、「少しだけなら」と認めてしまう場合もある。むろんこのような行為や対応は、海外だけではなく日本国内においても慎むべきであるが、海外取引先の豪奢な接待攻勢に脇の甘さが露呈しまう場合は少なくない。

また、海外子会社に出向した日本人従業員が、接待等を通じて弱みを握られ、脅されて情報を流出させてしまう場合や、現地従業員が懇意の取引先から利益を供与されて知的財産を持ち出す場合もある。

日本人従業員の浅はかな行為を戒めると同時に、品質管理リスクと同様、現地従業員が取引先との間で不穏な動きをしていないか、監視する必要がある。

2.3.3. その他のリスク

上記の他、債権回収に関するリスク、または対企業であっても贈収賄に関するリスクが存在する(民間人への賄賂提供であっても犯罪になるケースがある)。これらは、取り決めた約束を守らないというコンプライアンス上の意識の低さや「いい加減さ」という人的要素に起因している場合が多い。積極的なコミュニケーション、こまめな牽制(チェック)を実施し、リスクの発現を抑止する必要がある。

なお、取り決めたルールさえ守れない場合があるということは、約定していない事柄、社会常識だから当然守ってくれるだろうと期待している事柄は、基本的には守られないと考えるべきである。

2.4. 従業員・人材に関するリスク

日本企業は長年安価な労働力を求めてアジア諸国に進出してきた。しかし、中国をはじめストライキが頻発し、賃上げや待遇改善の要求に応じざるを得なくなる等、従来のようなコスト面でのメリットが低減しつつある。また、「2.2.行政に関わるリスク」、「2.3.取引先に関わるリスク」でみたように、遵法精神の低さは大きな問題である。

2.4.1. 労務上のリスク

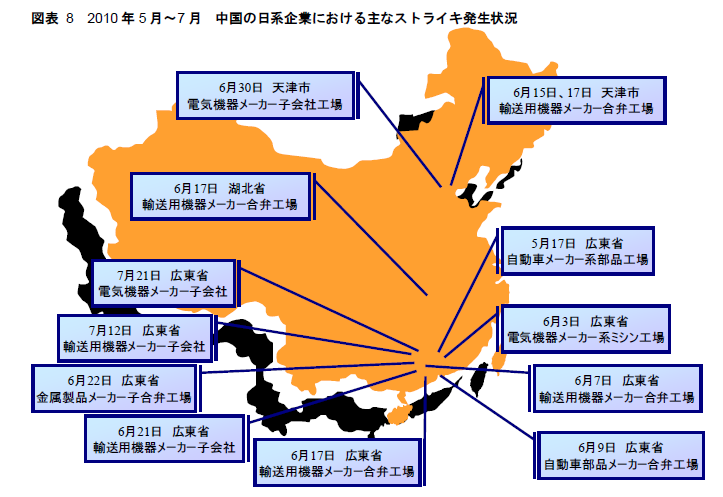

2010年5月17日、中国広東省にある日系自動車メーカー系列の変速機生産工場で賃上げを求めるストライキが発生、約2週間に渡って続き、同自動車メーカーの完成車工場が操業停止に追い込まれる等大きな影響を与えた。この動きは他工場にも瞬く間に広がった。当初は広東省にある自動車メーカー系工場で多く発生していたが、次第に中国全土、そして自動車メーカー系以外の業種にも広がった(図表8)。その後の労使間交渉を経て、多くの事業所で大幅な賃上げを余儀なくされた。上記変速機工場では3割程度の賃上げを行うこととなった。

ストライキ発生の要因としては、教育による権利意識の上昇等があるといわれている。特に、貧しい内陸部出身の民工(※4)の絶対供給量が低下して売り手市場となっており、労働者が安価な賃金に甘んじる必要がなくなってきたことが大きな要因と思われる。その背景には一人っ子政策による若年層人口の減少があり、今後も労働力不足はさらに深刻化することは確実である。そのため、従来のような安価かつ大量の労働力を求めての中国進出は失敗する可能性が高い。

他のアジア新興国においても、中国ほどではないが労働者の権利意識が高まりつつあり、ストライキが発生して賃上げや待遇改善に追い込まれる可能性があることを想定しておくべきである。

(※4)農民工の略称。中国内陸部から沿海部に出稼ぎに行く地方出身者の総称。

「週刊ダイヤモンド」オンライン「中国の日系企業における主なストライキ発生状況」に基づき当社作成

2.4.2. コンプライアンス上のリスク

アジア諸国の労働者は、ブルーカラーはもちろんホワイトカラーにおいても日本に比べてコンプライアンス意識が低い。もちろん、工場や事業所には様々なマニュアル・ルールがあり、厳しく管理されているため、一見大きな問題は発生していない。しかし問題となるのは、それら規定の後ろ側にあるルール遵守の精神である。すなわち、自分が生きるため、豊かになるためであれば、多少の脱法行為をしても仕方がない、あるいはそれがそもそも法や世界の常識に反することを理解していないということである。このような認識が、「大量に生産しているのだから一つぐらい部品を持って帰ってもいいだろう」、「まわりの連中はみんな賄賂を提供しているのだからいいだろう」という発想を生み、知的財産の問題や贈収賄の問題につながっていくのである。

このような現地従業員の認識を一朝一夕に変えることは難しい。むしろ日本人とは価値観や倫理観が異なっているということを前提に、教育や監督を実施していく必要がある。

2.4.3. その他のリスク

この他、アジア諸国の労働者の技術レベルや個人の業務スキルは確実に上昇しているとはいえ、日本文化とは異なる「いい加減さ」の存在が多くのリスク要因になっている。製品やサービスにおける品質へのこだわりが薄いこと、時間にルーズであること、約束を破りやすいこと等、業務全般の能率を下げる要因になる。

2.5. まとめ

以上のように、行政、取引先、従業員等のステークホルダーとの間に生じるリスクには共通の要因がある。それは現地ビジネスパーソンのコンプライアンス意識の低さとある種の「いい加減さ」である。また、新たに人材の希少化や権利意識の上昇等が今まで表に出てこなかったリスクを顕在化させている。これらのリスクの発現は単に現地だけの問題ではない。グローバル化した今日において、報道されたり、制裁を受けたりすることにより、日本本社の事業活動、評判、売上にも影響してくる。グループ全体の戦略やブランドを統括する経営企画部門、コンプライアンス問題を統括する法務部門が連携して、自社にとっての具体的なリスクが何かを事前に明らかにし、対策を検討しておくべきである。

3. 海外事業の縮小・撤退

事業の縮小・撤退とは、自社がこれまで行ってきた事業規模を縮小する、もしくは事業自体を止めてその拠点から撤退することである。この事業縮小・撤退とは、一見すると非常にネガティブな印象を持つが、実際には経営戦略の選択肢として捉える必要がある。

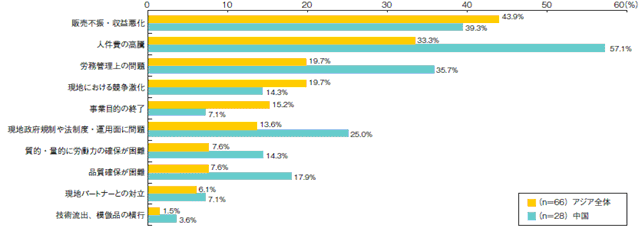

日系現地法人(製造業)の縮小・撤退については、「拠点統廃合」を理由とする縮小・撤退が2000年度以降急速に増加しており、1990年代までに設置した生産拠点の組織再編や経営資源の見直し等、戦略的再編が進んでいる。2010年の経済産業省「ものづくり白書」によると、今後5年先の見通しとして「生産拠点の縮小・撤退」を予定している理由では、アジア全体で「販売不振・収益悪化」が43.9%と最も多く、次いで「人件費の高騰」33.3%となっている。一方、中国は「人件費の高騰」が57.1%と圧倒的に多くなっている(図表9)。安価な人件費を見込んで中国へ進出したものの、昨今の人件費高騰によって生産拠点としての見直しを余儀なくされているとの判断もできる結果である。

図表9 「生産拠点の縮小・撤退」を予定している理由

出典:経済産業省「ものづくり白書」2010

海外進出拠点から事業の縮小・撤退を実施する場合、海外拠点の設立に比べて何倍も難しいといわれている。これは現地法人への出資形態によって違いはあるものの、縮小・撤退による企業内部における出資者の利害関係によるところが大きい。加えて、当該国から事業撤退することによって当局から受ける様々な法規制や制裁がさらに重くのしかかってくる。

例えば、中国から撤退を行う際には、各種の優遇税が過去にさかのぼって取り消され、通常税との差額分や追徴課税を支払うことになる場合がある。また、2008年の労働契約法により、現地従業員への経済的な保証が必要になることや、撤退する際の手続きに要する期間が1年以上と長期に渡ることも想定される。

このような場合、関係機関に的確な支援を求めることが必要になるが、本来であれば海外へ進出する際には事業縮小・撤退についても想定に入れておき、海外拠点を設立する際には設立契約書類や定款等の「解散事由」に客観的な項目が入っているよう、弁護士等の専門家に確認しておくことが必要になる。

おわりに

日本は人口減少時代に突入し、今後かつてのような爆発的な発展を期待することはできない。労働力は不足し、マーケットも縮小するであろう。このような状況に大規模自然災害が追い討ちをかけている。日本国内だけで成長戦略を描くことには限界がある。

しかしながら、本レポートでみてきたように、海外進出には様々な準備、手続きが必要となり、さらには想定外で対処が難しいリスクが発生する。冒頭で述べたように、「同業者も進出しているから」等といった安易な考えで海外進出することだけは避けていただきたい。

進出目的を明確にし、自社の現状に即した目標を立て、事前に課題を洗い出して対策を検討しておくとともに、想定外のリスクが顕在化した場合でも耐えうる陣容を確保し、さらには撤退戦略をも眼中に置いておくべきである。

困難な時代ではあるが、状況に流されず、余裕を持った冷徹な経営判断の基に、選択肢の一つとしての海外進出を検討していただきたい。

【執筆者】

原 敬徳

NKSJリスクマネジメント株式会社

リスクコンサルティング事業本部 ERM部

上席コンサルタント

専門は全社的リスクマネジメント(ERM)、経営戦略、財務戦略、事業継続(BCM、BCP)

古字 朗人

NKSJリスクマネジメント株式会社

リスクコンサルティング事業本部 ERM部

主任コンサルタント

専門は全社的リスクマネジメント(ERM)、経営戦略、経営法務、事業継続(BCM、BCP)

【本レポートに関するお問合せ】

NKSJリスクマネジメント株式会社

リスクコンサルティング事業本部 ERM部

〒160-0023 東京都新宿区西新宿1-24-1 エステック情報ビル

TEL:03-3349-9316(直通)

転載元:NKSJリスクマネジメント株式会社 NKSJ-RMレポートE-6

NKSJリスクマネジメント株式会社

- keyword

- 海外リスク

防災・危機管理ニュースの他の記事

直近のセミナー・イベント

おすすめ記事

-

-

リスク対策.com編集長が斬る!【2024年4月23日配信アーカイブ】

【4月23日配信で取り上げた話題】今週の注目ニュースざっとタイトル振り返り/特集:南海トラフ地震臨時情報を想定した訓練手法

2024/04/23

-

-

-

2023年防災・BCP・リスクマネジメント事例集【永久保存版】

リスク対策.comは、PDF媒体「月刊BCPリーダーズ」2023年1月号~12月号に掲載した企業事例記事を抜粋し、テーマ別にまとめました。合計16社の取り組みを読むことができます。さまざまな業種・規模の企業事例は、防災・BCP、リスクマネジメントの実践イメージをつかむうえで有効。自社の学びや振り返り、改善にお役立てください。

2024/04/22

-

-

リスク対策.com編集長が斬る!【2024年4月16日配信アーカイブ】

【4月16日配信で取り上げた話題】今週の注目ニュースざっとタイトル振り返り/特集:熊本地震におけるBCP

2024/04/16

-

調達先の分散化で製造停止を回避

2018年の西日本豪雨で甚大な被害を受けた岡山県倉敷市真備町。オフィス家具を製造するホリグチは真備町内でも高台に立地するため、工場と事務所は無事だった。しかし通信と物流がストップ。事業を続けるため工夫を重ねた。その後、被災経験から保険を見直し、調達先も分散化。おかげで2023年5月には調達先で事故が起き仕入れがストップするも、代替先からの仕入れで解決した。

2024/04/16

-

工場が吹き飛ぶ爆発被害からの再起動

2018年の西日本豪雨で隣接するアルミ工場が爆発し、施設の一部が吹き飛ぶなど壊滅的な被害を受けた川上鉄工所。新たな設備の調達に苦労するも、8カ月後に工場の再稼働を果たす。その後、BCPの策定に取り組んだ。事業継続で最大の障害は金属の加温設備。浸水したら工場はストップする。同社は対策に動き出している。

2024/04/15

-

動きやすい対策本部のディテールを随所に

1971年にから、、50年以上にわたり首都圏の流通を支えてきた東京流通センター。物流の要としての機能だけではなく、オフィスビルやイベントホールも備える。2017年、2023年には免震装置を導入した最新の物流ビルを竣工。同社は防災対策だけではなく、BCMにも力を入れている。

2024/04/12

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

![危機管理2022[特別版]](https://risk.ismcdn.jp/mwimgs/f/6/160wm/img_f648c41c9ab3efa47e42de691aa7a2dc215249.png)

{kind=link}

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方