企業リスク管理の歴史

「リスク管理」は1930年代の米国で登場した企業経営における一つの専門分野である。その頃の米国は、1929年から33年にかけて周期的な恐慌に見舞われていた。当時、保険契約が企業の危険が効果的な経済的補償を提供していないこと、保険料が企業財務を圧迫することなどの課題が指摘され、大きな議論となっていた。このような背景から、保険管理という切り口から「リスク管理」の論議がスタートした経緯がある。

その後、社会経済の発展、企業の経営環境の変化に伴い、保険で取り扱われない危険(ビジネスリスク、投機的リスク)の存在も強く意識されるようになっていった。1970年代に入り、保険対象外のリスクの管理も含めてリスク管理が体系化された。リスク管理論は、保険論とは区別しつつ関連性を維持しながら発展していった。その後も企業を取り巻くリスクは拡大し、経営管理体系におけるリスク管理(Enterprise Risk Management: ERM)の機能は、その存在意義を高めている。

各企業のリスク管理は、事業やビジネスモデルの特徴に応じて固有性を有しているため、その内容を単純に包括して一律に述べることはできない。しかしながら、経営の意思決定レベルからみると、その役割や概念は共通している。経営における最大の危機が倒産によって事業を継続できなくなる事態だとするならば、倒産を回避して、企業活動の継続を担保する財務の健全性がERMの最も根本的な目的であるといえよう。

今、ERMは、将来の企業価値に影響を及ぼすものとして非財務要素(ESG)の存在を認識している。リスク管理においてもこれらの要素をいかに組み込んでいくのかが大きな課題となってくる。その意味において、リスク管理は、新たな局面に入ったものと考えられる。企業が今後の重要テーマである気候変動リスクや生物多様性リスクについて検討する場合においても、改めてERMの機能や構造を検証することが重要と考える。

企業価値の変動性とERM

企業活動とは、将来へ働きかけ価値創造を進めていくことにある。将来は誰にも正確に予測することはできない。そこで企業は、将来環境を分析し、経営管理(戦略、財務管理、リスク管理、内部統制)体制を強化する必要がある。

しかしながら、十分な将来予測の上に立った経営目標と活動計画を策定し、最大のコミットメントに基づき事業展開を図ったとしても、実際に企業が想定した通り現実の事態が進行する保証はどこにもない。むしろ企業の想定シナリオは、無数に考えうる一つのシナリオにすぎないため、その通りの結果に至る確率は極めて低いこととなる。

このように将来の可能性は無数に存在する。そして具体的なすべてのシナリオを予測することは不可能である。ただ、考え得る様々な将来シナリオを確率空間の中で発生させ、その集合を将来の姿と捉えることで、将来の平均的な結果(期待値)を予測したり、ある信頼水準における起こりうる最悪の事態を予測することは可能である。期待値からの乖離度合を「リスク量」として、想定しうる最悪の事態に対応できるように予め資本を確保しておくことによって財務健全性を確保することができる。将来の不確実性をこのようにして管理できる状況にすることを、「不確実性のリスク化」と呼んでおきたい。 この考え方は、今日のERMの基礎になっている。

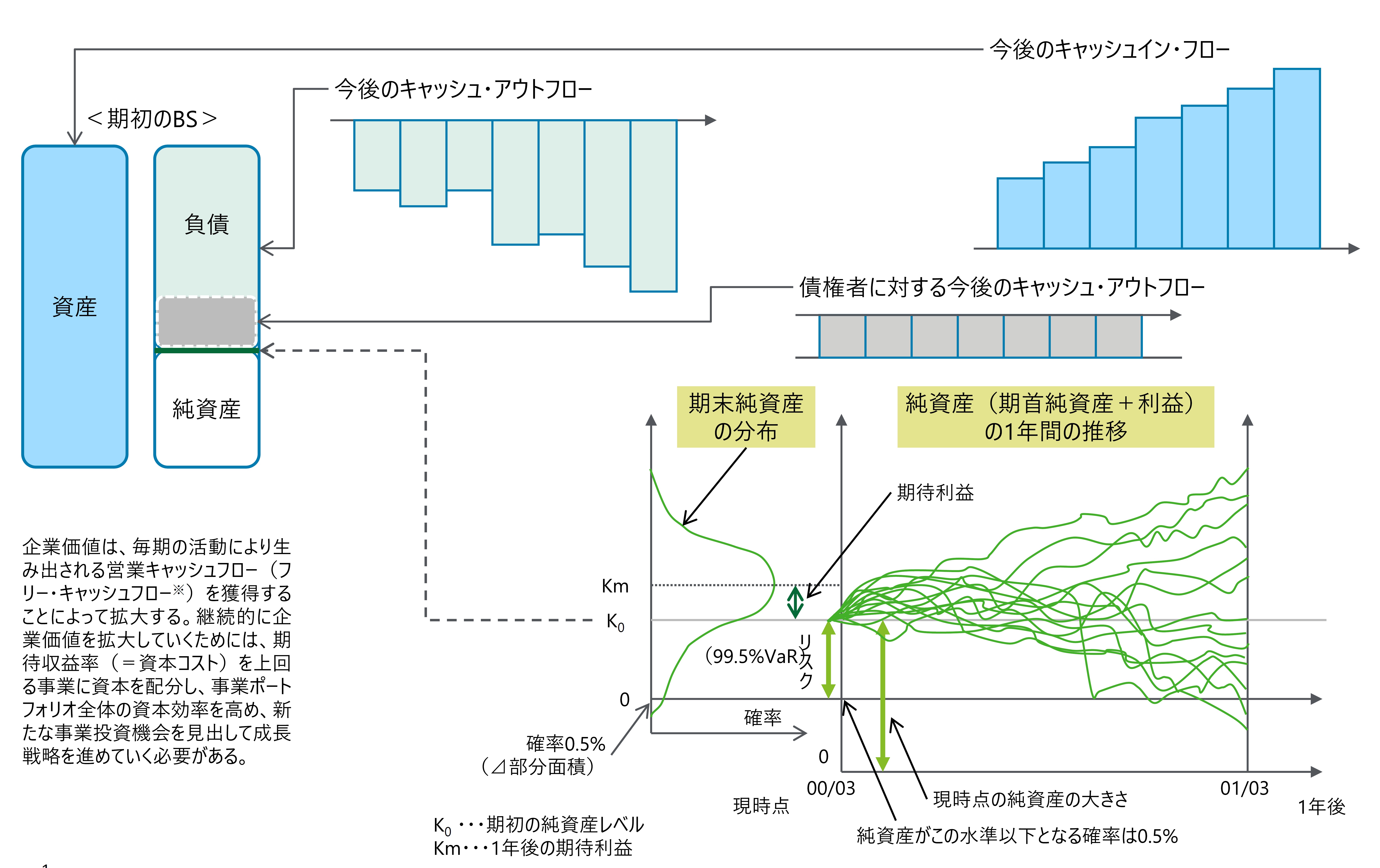

既に説明したとおり、現在のリスク管理の発想は、具体的な将来シナリオを正確に言い当てようとするよりは、むしろランダムに決まる将来結果の特徴を掴んだ上でそれを所与として対応するという逆転の発想から生まれたものと整理できる。つまり、企業の努力にも関わらず将来の結果はランダムに発生するため、統計的に過去の結果のパターン(確率分布)を導き出し、そのパターンが将来も繰り返すものとの前提で、期待値と期待値からの乖離幅(標準偏差: リスク量)を使って、財務の健全性を担保し倒産への備えを予め実施する。これをもって、最悪の事態を恐れずに将来への挑戦を行ないうる機能がERMの役割である。このような関係を、現在の企業の経済価値ベースの貸借対照表(BS)が1年後にどのように変化するのか、純資産の変動という形で描写し、リスク量を図示したのが、図表1である。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

![危機管理2022[特別版]](https://risk.ismcdn.jp/mwimgs/f/6/160wm/img_f648c41c9ab3efa47e42de691aa7a2dc215249.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方