BCP4.0

ESG時代に求められるBCPとリスクマネジメント

PR

2023/05/11

KPMGコンサルティング株式会社

KPMGコンサルティング株式会社

アソシエイトパートナー

土谷 豪 氏

人権問題や気候変動などESGに関連する各イシューが経営課題になっている中で、事業継続計画(BCP)についてもESGを意識して対応すべき時代になってきています。

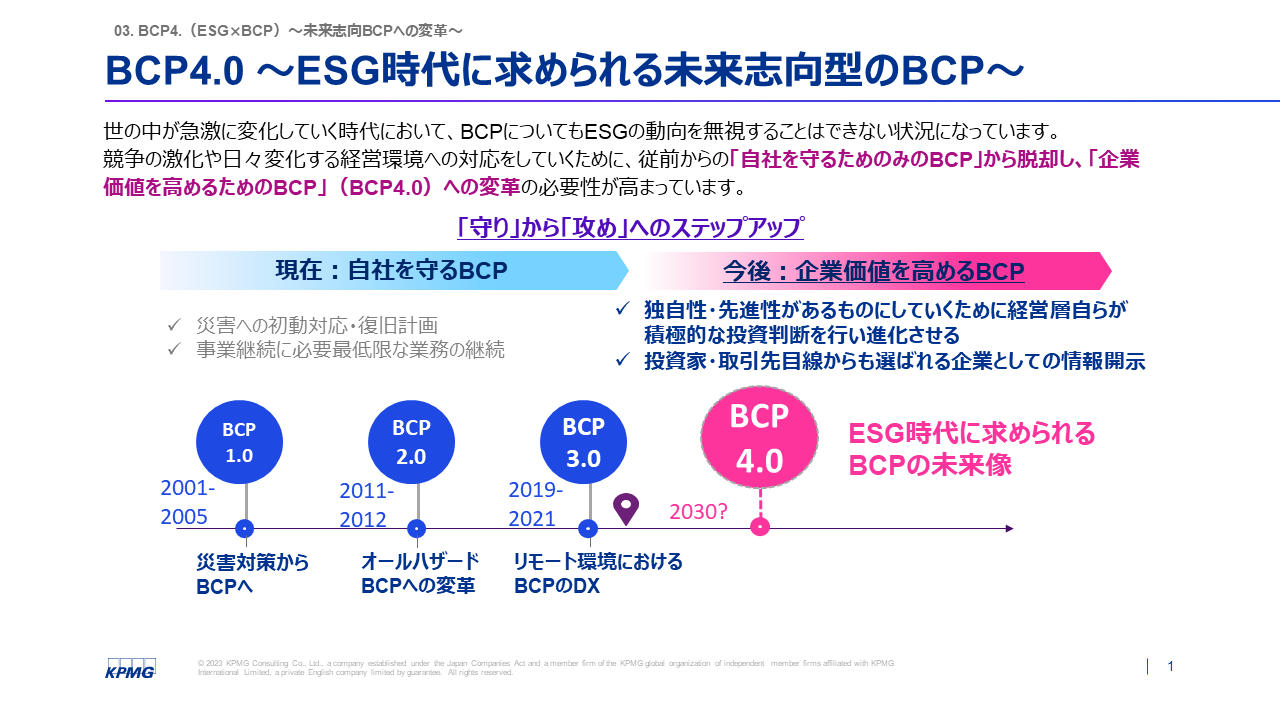

日本で「BCP」というワードが一般化したのは、2001年〜2005年頃でした。アメリカの同時多発テロが起き、2005年には内閣府から事業継続計画ガイドラインの第一版が発行された時期です。私たちはこの時期を「BCP 1.0」と定義しています。東日本大震災が発生した2011年頃を「BCP2.0」と定義しており、想定外に対応できるオールハザードBCPに変革する日本企業が増加しました。現在は、「BCP3.0」にあたりますが、新型コロナウイルスへの対応を契機にBCPのDX化が注目されています。さらに一歩進んで、ステークホルダーの目線を意識しつつ、災害だけではなくESGのリスクにも対応できる「BCP4.0」が求められる時代が到来しました。

カーボンニュートラルやサーキュラーエコノミーなど、さまざまなESGのテーマが企業にとって重要なイシューになっています。環境のリスクや社会のリスク、地政学的なリスクが高まる中、生物多様性や地域コミュニティの影響、労働安全衛生、人権の問題、法令違反等などに加えて、製品やサービスが環境や健康に被害を与えているという「ESGリスク」が顕在化しています。

一般的にリスク管理といえば、環境や社会の変化によって企業が影響を受けるものであり、それを前提に企業がどのようにリスクを想定しなければいけないのかを考えるものでした。しかしESGリスクに関しては、企業が環境や社会にどのような影響を与えるのかということも考えていかなければなりません。これは社会インパクト、つまりプラスの影響も含めてです。

ESGリスクを検討するときには、次の3つのポイントを意識する必要があります。1つが、サプライチェーンやビジネスネットワーク全般に広がるものに関する事業リスクです。自社だけではなく、委託先やサプライヤーなど、バリューチェーン上のサードパーティのリスク管理にも対応していかなければなりません。続いて、国境をまたいだ価値観や事業環境のギャップに起因する事業リスクです。海外と日本とでは、規制も文化も異なります。日本で許容されていることが海外で許容されない、あるいはその逆もあり得ますから、関連する情報を収集した上で判断しなければなりません。3つめが、さまざまなステークホルダーの声に潜み、変化に富む事業リスクです。ステークホルダーは株主や取引先だけではありません。今や、環境系・社会系のNGOやNPOが企業に対して集団訴訟する事例なども増えてきています。企業としては、彼らの要求にも真摯に対応し、一緒によりよい社会を作っていくという姿勢でESGリスクに取り組む必要があるといえるでしょう。

従来のBCPでは、大災害やサイバーテロ、パンデミックなどが対象でした。今後は地政学リスク、経済安全保障への対応、国家間紛争などにも耐えられるBCPが求められます。リスク管理が求められるのは自社だけではありません。例えばサプライヤーや委託先が人権侵害をしていたときには、自社の評価にも悪影響が及び、損失を被るリスク(レピュテーションリスク)が起こりえます。法令違反や規制違反も生じることが予想されますが、こうしたリスクに対してどのようにBCPを策定するかということも重要です。

お問い合わせ