情報リスクに対する保険の活用は世界的にも遅れている

2017 Global Cyber Risk Transfer Comparison Report

合同会社 Office SRC/

代表

2017/05/09

海外のレジリエンス調査研究ナナメ読み!

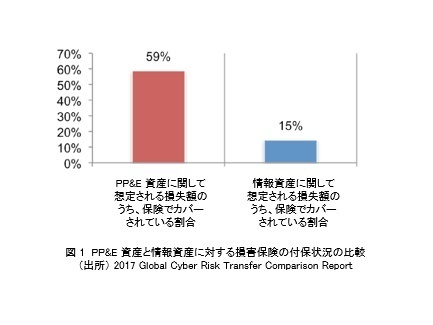

図1は前述の問題意識に最も直接的に対応するデータであり、有形固定資産に比べて情報資産に対する保険の活用が進んでいないことを端的に表している(それぞれ回答全体の平均値)。また、本稿ではグラフの掲載を省略するが、情報資産の価値の合計は既に有形固定資産の価値の合計を上回っており、かつ想定される損失額の合計も情報資産の方が大きいことが、アンケートの結果から示されている。つまり図1の分母が左右で異なるため、保険でカバーされていない金額の差は、図1のイメージよりも大きくなるということになる。

しかしながら、これはあくまでもアンケート調査であり、回答者が正確なデータに基づいて回答しているとは限らない。しかも、情報資産の価値や想定される損失額は、有形固定資産に比べて金額換算しにくいと考えられる。したがって、この数字がどのくらい信頼できるかは慎重に考えるべきであろう。アンケート回答者の、当事者としての問題意識が数字に現れたと考えるのが妥当かもしれない。

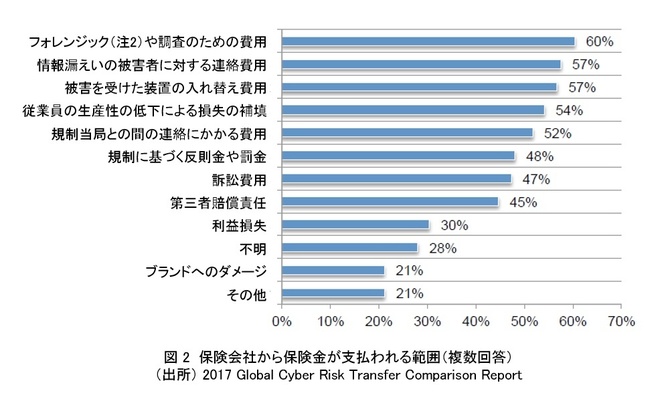

また図 2 は、情報資産に関する損害保険契約において、保険金が支払われる範囲をたずねたものであり、保険会社との契約範囲を表したものと言えるが、このデータは情報セキュリティに関する事故が発生した場合に、どのような損害が発生しうるかを検討する際の材料としても興味深い。筆者としては特に「ブランドへのダメージ」という、金額に換算しにくい損害に対して、どのような考え方で保険金が支払われるのか(保険契約者はどのような根拠で保険金を請求するのか)、気になるところである。

本報告書には、他にも情報セキュリティリスクと損害保険に関する様々な設問に対して、回答結果がまとめられている。同様の調査を日本国内に限定して実施したら、若干異なる結果になるかも知れないが、自社における情報セキュリティ対策や、損害保険の契約内容の見直しなどを検討する際に、本報告書が参考になるのではないかと思う。

■ 本報告書の入手先 (PDF 32 ページ/約 1.8 MB)

http://www.aon.com/attachments/risk-services/cyber/2017-Global-Cyber-Risk-Transfer-Report-Final.pdf

(注釈)

1) アンケート調査の対象は6万220人であり、無効な回答を除外した有効回答率は 3.6% である。

2) フォレンジックとは、コンピューターやネットワークシステムに残されたログや、ハードディスクの状況などを、専門的な技術を駆使して詳細に調査し、裁判で使うための証拠を収集することである。

海外のレジリエンス調査研究ナナメ読み!の他の記事

おすすめ記事

顧客の安全と安心をAIと人のアシスタンスサービスで追求

JTBグローバルアシスタンス(東京都千代田区)は、渡航先でのけがや荷物の紛失、言語の壁など、海外旅行に関わるトラブルを包括的にサポートしてきた。昨今では地政学リスクの高まりに応じ、自社の危機管理ソリューションを生かした出張者や駐在員の安全確保にも注力している。創業35年を機に、AIと人間、それぞれの長所を組み合わせたハイブリッド型サービスの展開を目指す。混沌(こんとん)とした時代の中、海外旅行に伴うリスクを低下させ、旅行者の安全をどのように確保するのか。鈴木章敬代表取締役社長に話を聞いた。

2026/05/19

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/05/19

追跡調査中のハンタウイルス感染症原因ウイルスにはどんな特徴が?

世界保健機関(WHO)が5月4日に大西洋を航行中のクルーズ船で乗客3人が死亡し、ハンタウイルスの感染が疑われると発表した。その後、日本人1人を含む乗員と乗客はスペイン領テネリフェ島で下船。各国で追跡調査が行われている。ハンタウイルスは、いったいどんなウイルスなのか。ハンタウイルスに詳しい北海道大学大学院の苅和宏明特任教授に聞いた。

2026/05/14

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方