2018/04/02

激変の時代!海外リスクに備える

大谷氏は日本企業の海外子会社管理の問題点を指摘した

海外企業をM&Aしたものの、その後のマネジメントに失敗し、大きな損失計上を出すケースが近年目立っている。海外子会社のリスクマネジメントにおける日本企業の問題点、海外子会社のリスクをカバーする保険について、スイスに本社があるチューリッヒ保険会社・企業保険事業本部の大谷和久本部長に話を聞いた。

高まる海外子会社のリスク管理の重要性

「日本企業の多くは本社が海外子会社を管理できていない。リスク管理を海外子会社に任せているケースが多く、リスク分析が不足している」と大谷氏は指摘。リスクが顕在化する前に適切に管理することが重要だが、「大企業は気づいていても対処方法がわからない。中堅企業はそもそもリスクについて知らないケースが多い」と分析。さらに「日本では性善説に立ったマネジメントを行うケースが多いが、この手法は海外ではうまくいかないことが多い。リスクヘッジには違うアプローチが必要」としている。例えば欧米企業ではCrime保険(犯罪被害補償保険)の加入は当たり前だが、日本企業には普及していない。海外子会社で犯罪被害が起これば、親会社のガバナンスに問題があると思われるのも必然。対策は必須だ。

製造業もサイバー攻撃の対象に

最近の海外子会社におけるリスクについてはマネジメント面以外でも、「サイバー関連の被害が目立つ」と大谷氏。電子メールを用いたハッキングのほか、工場のIT化が進むことで、産業系システムを狙ったサイバー攻撃も発生。工場が攻撃を受けてしまうと、生産ラインが止まり、大きな損失につながる可能性もある。「日本ではサイバー攻撃での被害というと真っ先に個人情報の流出といった情報面の被害が浮かぶが、産業系システムの攻撃に関しては完全に経済的な損害。注意すべき傾向だ」と大谷氏は説明する。

保険でリスク管理の一元化

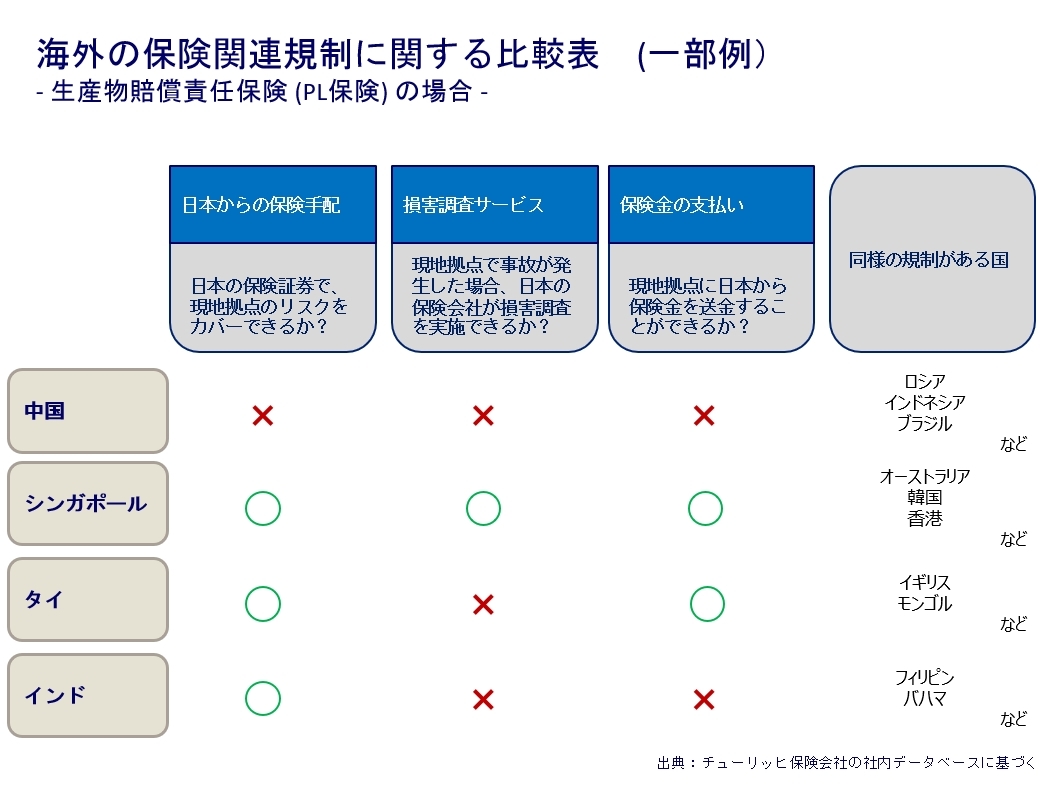

海外子会社で起きるリスク対策として、チューリッヒでは保険プログラム「インターナショナル・プログラム(国際保険プログラム)」を提供する。この保険の大きな特徴は2つ。日本でワンストップ加入できる点と各国の規制に対応している点だ。国によってはその国の規制により、日本からの保険手配が認められない国や、日本からの保険支払いが認められない国がある。また日本ではかからないが保険料に課税される国や、現地の保険会社しか損害調査を行えない国もある。そのため、各国の諸規制に対応する保険プログラムを構築することが必要だ。「海外子会社で生じた損害を包括的にカバーするタイプの保険は、欧米の大企業はほぼ100%入っているが、日本ではまだあまり普及していない」と大谷氏は指摘する。

写真を拡大 海外の保険規制の例。様々なケースへの対応が必要となる

「これからは日本企業もインターナショナル・プログラムに入り、海外子会社のリスクマネジメントを一元化することが大変重要だ」と大谷氏は語る。チューリッヒは、約180カ国でどのような規制があるかを即座に把握できるシステムを自社開発しており、海外進出する日本企業への対応に自信をみせる。

チューリッヒでは簡易版の「インターナショナル・プログラム」として、アジアに進出している中堅製造業を対象とした、生産物賠償責任(PL)保険「まるごとアジアZ」も販売。「アジアに製造拠点を持つ中堅企業は増加しており、製造したものが第三国に輸出されるとリスクは大きくなり事態は複雑化する。日本で加入している海外PL保険では補償されないケースが多々ある」と大谷氏は説明。「まるごとアジアZ」では、子会社所在国をアジア地域に限定することで、より簡単でスピーディーな加入手続きを可能にしている。もちろん簡易版であっても各国の諸規制にきちんと対応しており、「インターナショナル・プログラム」を初めて検討する中堅企業に最適といえよう。

(了)

リスク対策.com:斯波 祐介

激変の時代!海外リスクに備えるの他の記事

- 海外進出の中小企業に緊急時支援

- 海外子会社のリスクを把握し対策の手立てを

- 90カ国で安心のセキュリティ・医療を提供

- トランプ政権に世界経済ほんろう

- EU個人データ保護法対応ソフト

直近のセミナー・イベント

おすすめ記事

-

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2026/07/05

-

「情シス任せ」「コンサル任せ」では終わる

社会機能の維持に欠かせない業種でサイバーインシデントが相次いでいます。事業停止の影響は一企業のビジネスの域を超えサプライチェーン全体に波及。いまやセキュリティは経営の重要課題です。企業を取り巻くサイバーリスクと求められる対策について、日立ソリューションズの扇健一氏と辻󠄀敦司氏に聞きました。

2026/07/03

-

-

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/06/30

-

-

-

W杯に水を差したDAZN契約プラン表示が原因で大炎上

世界最大のスポーツイベントであるサッカーのW杯が6月12日に開幕。日本は1勝1分けで決勝トーナメント進出を大きく引き寄せている。その裏でW杯の視聴契約を巡ってSNSで大炎上していたのが、スポーツコンテンツの配信会社であるDAZNだ。W杯の全試合を視聴できる年間契約プラン表記に問題があり、13日にお詫びを発表した。しかしその対応も反感を買い、炎上は継続。最終的には年間プラン自体を取り下げた。DAZNの何が問題だったのか、消費者問題に詳しい住田 浩史弁護士に聞いた。

2026/06/23

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方