前回のコラム第14回-海外子会社経営リスク管理編(10)では、内部監査の第三ステップの「具体的な監査方法」で、製造現場と知的財産の内部監査の方法について説明いたしました。今回は日本企業にとり海外事業経営で最も重要な監査内容である「売掛債権の内部監査の方法」と「労務管理の内部監査の方法」について説明します。また、内部監査の最終stepである「発見された事実の社内共有のあり方」についても触れさせていただきます。

Ⅰ.第三ステップ‐売掛債権関連と労務管理の内部監査の方法

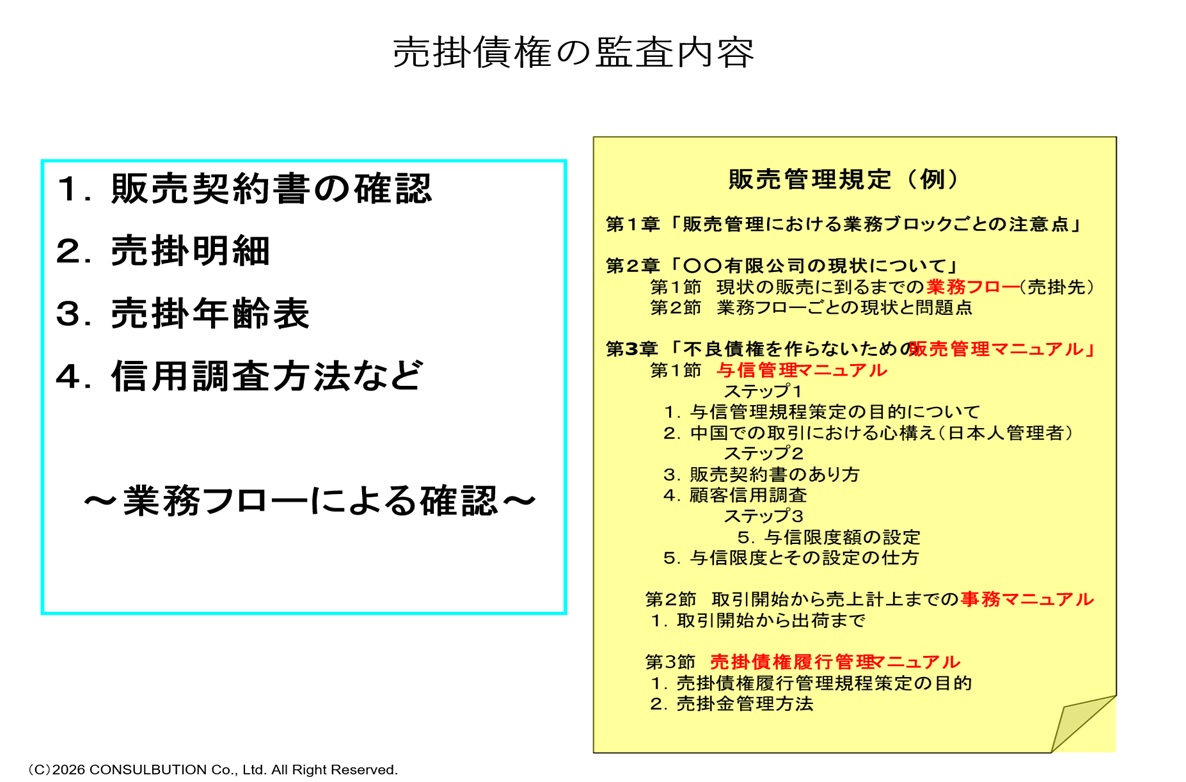

1.売掛債権関連の内部監査

日本では理解しがたいのですが、海外では自己資金があっても債権者に支払わないことが優秀であるとして、債権者への支払いを遅らせる経理部員を人事評価で加点するような国があります。海外でビジネスを行う場合、日本の常識やビジネス習慣の違いを理解せず、日本の常識でビジネスを行うのは危険です。

実際の事例ですが、海外子会社で売上が急速に上がり、本社で喜んでいたものの、実際に監査をしたところ、実態的にはほぼ架空売り上げがほとんどで、実際の販売も債権回収もできずに、資金繰りの悪化を起こし、海外事業からの撤退、さらには、本社の資金繰り悪化で、日本本社が倒産した事例があります。海外事業において、特に売掛債権管理の失敗は、日本本社に致命傷を与えることするあることがわかる事例です。

不良債権が発生する原因には、販売前に買手の信用調査がなされていない、売掛けの信用枠の設定がなされていない、信用枠の設定はあるが守られていない、営業マンが債権回収を自分の仕事と思っていない、営業マンへの教育が施されていない、営業マンへのインセンティブが不十分であるなどの要因が挙げられます。

売掛債権関連の内部監査では、以下の監査項目を中心に販売プロセスごとに業務フローを監査するとともに、販売管理規定の実際の運用の確認、また、販売管理規定の徹底のための営業担当者への教育実態などまで踏みこんだ監査が必要です。

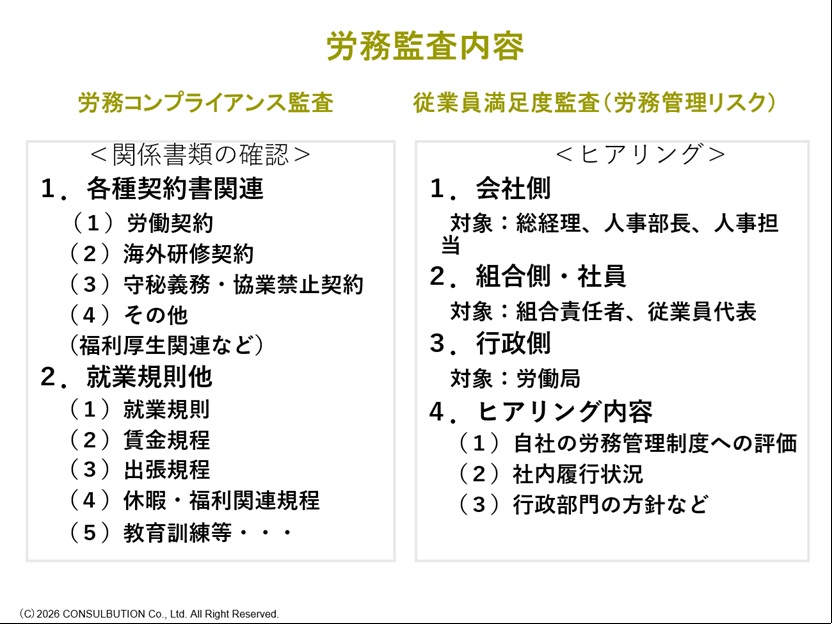

2.労務管理関連の現地監査

売掛債権管理同様、海外子会社の経営で最も難しい管理分野が人事・労務管理です。人事・労務管理の方法を間違えると、サボタージュや、ストライキなどの労務リスクが発生することがあります。労務管理の現地監査では、労務関連の書類の整備状況監査以外に、従業員満足度の確認のためキーパーソンへの個別ヒアリングなども重要となります。また、可能であれば、ストライキなどの非常事態時を想定し、社内のみならず、現地の行政にもヒアリングをし、現地行政区の労務管理への考え方と海外子会社の労務方針の齟齬がないかなどの確認をすることも重要です。

監査項目としては、以下のような項目が代表的な監査項目となります。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方