前回のコラム第13回-海外子会社経営リスク管理編(9)では、「内部監査」の第一ステップの「監査チームの結成」までの内容を説明しました。今回は、第二ステップの「現地往査の前に日本で行うビジネスリスクの事前想定と内部監査準備」の内容及び第三ステップの「具体的な監査方法」について説明いたします。

Ⅰ.第二ステップの目的と手法

1.目的

第二ステップの目的は、監査対象の海外子会社の重点リスクの目安を往査(注:現地監査に行くことを往査と呼びます。)前に立て、その重点リスクの監査方法を日本で事前に検討・準備することにあります。

2.手法

そのための手法としては、①日ごろから定期的に行っている内部統制資料(*財務諸表、CSA、KRI)からビジネスリスクを想定し、次に、②現地からのそのビジネスリスクに関連する資料をさらに収集・確認。最後に、③重点リスクの特定(リスクアプローチ手法)に合った監査方法の検討・準備と段取りとなります。具体的に段階ごとに見ていきます。

*詳細は、コラム第11回を参照願います。

(1)内部統制資料からのビジネスリスクを想定する方法

「2.手法」で述べたように、まずは、定期的に日本で確認をしている現地子会社の報告資料から、ビジネスリスクの想定を行い、ビジネスリスクの発生元の監査対象部門を決める必要があります。以下で、その方法を部門ごとに述べていきます。

①管理部門

内部統制資料の中でまず確認すべきは財務諸表の内容の確認です。例えば、財務表の数値が「人員増がないにもかかわらず人件費が増加している」という異常な状況の場合、給与の支払い担当者などによる横領が疑われます。その場合、現地から入手したCSAの質問(例:人員名簿と給与支払先を毎回確認をし、齟齬がないか?)への現地の答えを確認し、また、KRIで、残業時間の推移、離職率の推移、欠勤率、サボタージュ率、無固定労働契約などの推移を分析し、最終的におかしな箇所がある場合に、ビジネスリスクは管理部門に存在すると想定し、その監査方法を考えることになります。

②製造・業務部門

製造・業務部門も同様です。現地から報告された財務表の数値の異常な増減項目に「固定資産の除却損や増加が顕著にみられる」という異常な兆候がある場合、現場管理を行う部門での在庫横流しなどが疑われます。この場合も、現地から入手した以下のような棚卸資産関連のCSAと現地からの過去の回答をまず確認します。

原材料の購買スタッフは定期的に人事異動していますか?

原材料の購買については比較見積制度を導入していますか?

原材料の購買については事前承認制度(購入先、価格、条件)をとっていますか?

原材料の倉庫の入出庫の社内管理手続きはありますか?

実地棚卸の方法を明文化していますか?

その後、KRIの製品不良率の推移、製品在庫率の推移なども分析し、異常な箇所がある場合には、ビジネスリスクが製造・業務部門に存在すると想定し、その監査方法を考えることになります。

③販売部門

今までの説明した2つのパターンと同様ですが、財務表の数値が、「販売量が増えないのに売上高が増加している」などの異常値の兆候がある場合、販売部門によるバックリベートなどの不正が疑われます。この場合も販売部門へのCSAの質問と現地からの過去の回答を確認し、さらにに、返品率の推移、顧客クレーム件数の推移などをKRIで確認し、販売部門にビジネスリスクの存在がないかを最終的に想定・確定することとなります。

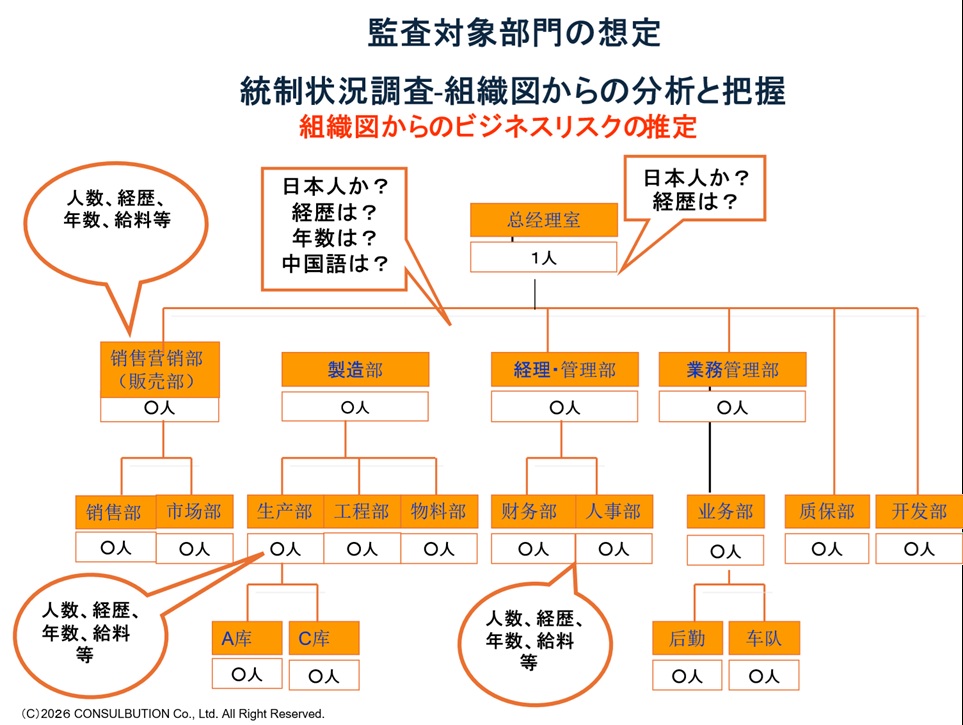

(2)ビジネスリスクに関連する資料を現地から再度収集・確認

上記(1)で述べた方法で、ビジネスリスクが存在する可能性の高い部門を想定した後、現地から組織図及び各部署の人員配置、人事履歴などの詳細資料を入手し、監査の部門の最終決定前にその部門で良いかどうかの仮説検証を行います。そのためには、以下のような組織図(最新版及び過去の組織図)を入手し、過去・現在との違いも含め、色々な質問を行うこととなります。ただし、現地に詳しく聞きすぎると、監査に対する対策を現地が考えることがありますので、現地への質問には用心深さが求めれれます。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方