前回のコラム第12回-海外子会社経営リスク管理編(8)では、本社に報告された内容の信ぴょう性を現地に赴きチェックする「現地往査」の概要と内部けん制について述べました。今回は海外子会社の「現地往査」すなわち、現地に赴く「内部監査」の方法について、中国子会社を念頭に詳しく見ていきます。

1.内部監査の目的

内部監査の目的は、現地海外子会社のビジネスリスクの発見のみではありません。その最終的な目的は「監査を通じ、発見された事実を直視し、その後の対応を明確にすることで安心感を関係者で共有し、その共有を通じ、不正などの犯人捜しではなく、企業の健全な成長を関係者でともに目指していく事」にあります。その目的のための内部監査は、以下の4つのステップを踏み、着実に取り組む必要があります。

2.内部監査のステップ

(1)内部監査のステップ

内部監査は通常以下で述べる4つのステップで行われます。

| ステップ |

実施内容 |

目的 |

第一ステップ

監査チームの結成まで |

①監査目的・方針の決定・範囲 ②監査責任者決定及び監査チームの結成(含む外部専門家)・組織化 |

監査目的・方針・範囲の決定と組織化(リーダーとメンバーの決定) |

第二ステップ

ビジネスリスクの日本での事前想定と内部監査準備まで |

①内部統制資料(財務、CSA、KRI)の入手済みデータから大よそのビジネスリスクを特定 ②現地からの事前資料の追加と確認 ③重点リスクの特定 (リスクアプローチ) ④監査方法の事前準備 |

監査対象の重点リスクの目安を立て、監査目的に合った監査方法の検討を日本で事前に準備する |

第三ステップ

日本での事前想定の修正と現地監査によるビジネスリスクの特定・発見・原因分析 |

①事前準備で想定したビジネスリスクの調整・修正 ②現地内部監査の実施 ・会計監査手法 ・アンケート手法 ・ヒアリング手法 |

現地監査による経営リスクの特定 |

| 最終step |

発見された事実の共有 |

企業の健全な成長を関係者で目指していくための計画策定と実行(PDCA) |

以下ステップごとに詳しく説明をしていきます。

(2)第一ステップ

第一ステップでは、監査目的・方針・範囲の決定と組織化(リーダーとメンバーの決定)がなされます。

①内部監査目的・方針の決定

現地で内部監査を行う目的には、様々あります。定期監査の一環で行う場合、何か問題が見つかり、その原因特定を目的とする場合、また、コラム10~12回で述べた牽制の手法で見つかったリスク要因の洗い出し、などです。それぞれ、監査する内容、手法は異なりますので、まずは、内部監査目的の明確化と監査方針を決める必要があります。

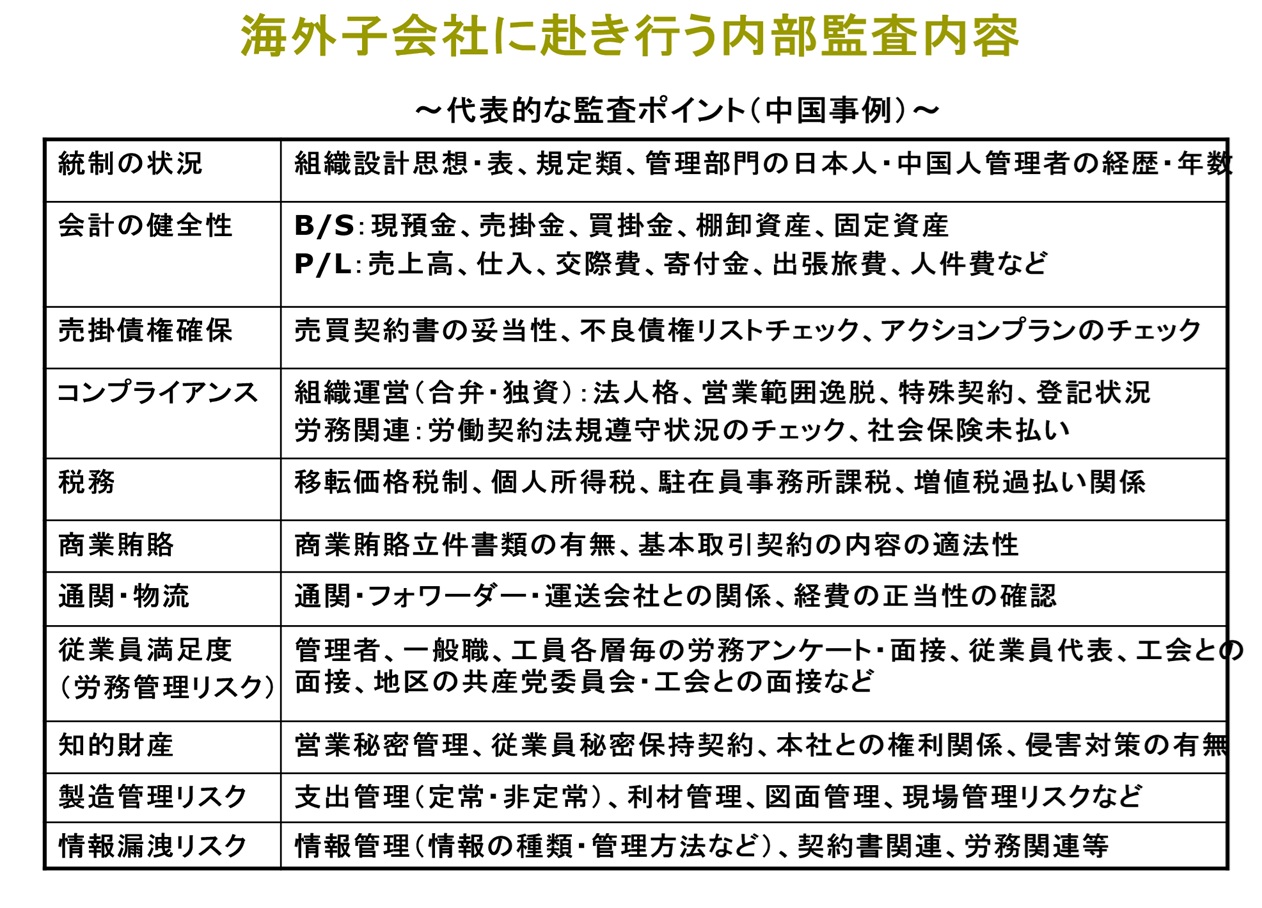

②内部監査範囲の決定

①で監査目的・方針を明確にした後に、内部監査範囲の決定を行います。代表的な監査項目としては、以下のようなものが通常の内部監査の範囲になります。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方