2020/06/25

グローバルスタンダードな企業保険活用入門

1. 事業中断補償(BI)の重要性

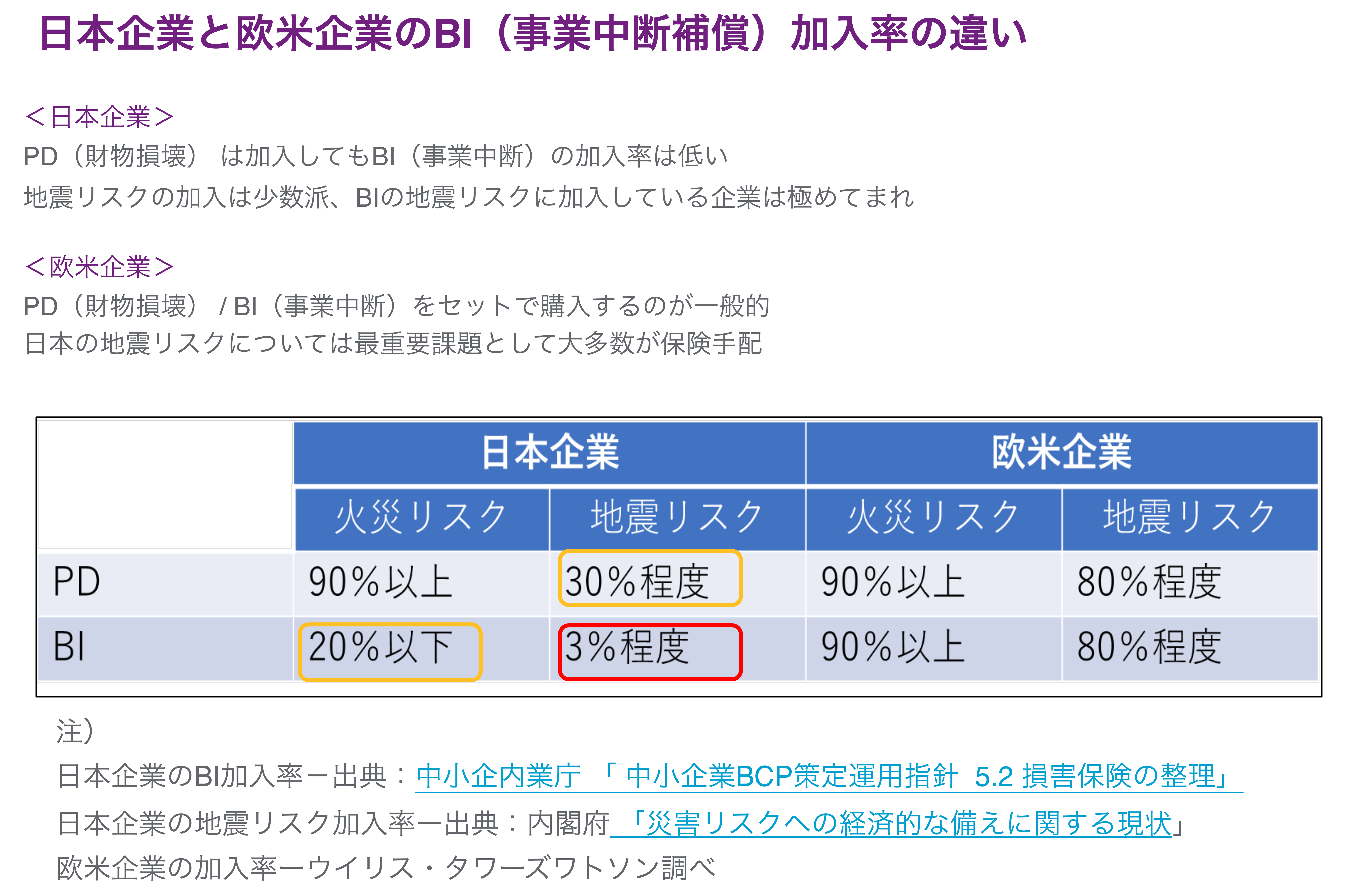

財物保険は海外ではProperty Insuranceと呼ばれ、広く普及している保険です。財物保険は財物損壊補償(PD:Property Damage)と事業中断補償(BI:Business Interruption)から構成されています。欧米企業ではPDと BIをセットで加入することが一般的ですが、日本企業はPDの加入率は90%程度と高いもののBIの加入率は30%程度しかありません(下記資料参照)。

写真を拡大 参考資料

しかしながら実際に工場火災などの大きな事故が発生した際に、BIはPDよりずっと重要な補償となります。

事業中断リスクが企業の存続にも関わる重大なリスクであることは、今回のコロナ禍により十分認識されたものと思います(一般的に財物保険ではコロナ禍による事業中断は補償対象外)。

BIはPDより損害が大きくなりがちです。PD(財物損壊)の場合には、そのモノの価値が損害の上限になりますが、BI(事業中断)の場合には、中断期間が長引くほど損害が膨らみます。欧米の保険会社の調査ではBIの損害額はPDの1.5倍という結果も出ています。

キャッシュフローへの影響が甚大であることも考える必要があります。PDの場合には、工場の再建築や機械設備の再購入などを行うまではキャッシュアウトは発生しませんが、BIの場合には、事業中断中も従業員給与や金利支払いなどのキャッシュアウトが罹災後すぐに発生し、それが継続します。

さらには、事故の際の資金調達もPDに比較するとBIの方が困難となります。PDの場合には再建築物件を担保に借り入れができますが、BIの場合には担保がない状況での運転資金の借り入れということになり、容易ではありません。実際に重要な工場や機械が焼失した場合、その復旧のための資金だけでなく、事業を維持するためのキャッシュを確保することがどれだけ困難であるのかをイメージすれば、容易に理解できることです。

グローバル企業ではBIの重要性は一層高まります。グローバルでグループ内サプライチェーンを構成している日本企業も増えています。

例えば、中国工場で部品を作り、タイ工場で完成品を作り、日本本社で商品として販売する事業を営んでいる場合を想定しましょう。中国→タイ→日本、というグループ内サプライチェーンが構築されている状況です。

もし、中国工場が火災で焼失して部品の供給が停止すると、中国だけでなくタイ、日本でも事業が中断してしまいます。このような事態による、中国、タイ、日本の損失もBIのGIP(グローバルプログラム)を組成すれば補償することができます(GIPについては本連載の第4・5回を参照)。

GIPではなく、それぞれの国で別個にBIに加入していたら、中国の事故ではタイや日本の損失は補償されません。なぜならBIは財物損壊に伴う事業中断を補償するので、タイや日本の保険証券上では財物損壊が発生していないからです。

GIPならグループ全体を一つのかたまりとして保険対象とするので、中国の事故によるタイや日本の事業損失も補償されるのです。

BCPに力を入れている日本企業は多いと思いますが、BCPがあるからBIは不要だという考えは間違いです。BCPは事業中断期間をいかに短くするかであり、しっかりとしたBCPを立てていても巨大事故の際には事業が中断してしまい、補償がなければ企業の存続にもかかわる事態となります。

グローバルでグループ内サプライチェーンを構成している場合には、さらにBIの重要度は増すでしょう。改めてBIの重要性を認識してください。

グローバルスタンダードな企業保険活用入門の他の記事

- 第10回 新型コロナウイルスにより増大するリスクと保険

- 第9回 再保険の手配が必要な特殊な保険

- 第8回 経営リスクに関する各種保険

- 第7回 グローバル企業にとっての賠償責任保険の留意点

- 第6回 財物保険活用における日本企業の問題点

直近のセミナー・イベント

おすすめ記事

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/06/16

-

-

企業の副業解禁とコンプライアンス対策を支援

企業の副業解禁の流れが加速している。従業員は本業以外の労働を増やすことで、収入増が見込める。従業員が副業で獲得したスキルで、本業への貢献も期待できる。企業側にとっても、副業は採用活動に活用できる。業務発注から関係を深めてからの転職や採用後のミスマッチを防止する効果がある。一方で、副業の一般化に伴い、同業他社での競業や情報漏えい、ブランド毀損、過重労働など、副業リスクは増加している。フクスケ(東京都千代田区)は、企業の副業制度の運用支援に加え、副業コンプライアンス向上に関するデータを分析し、リスク診断サービスも提供している。代表取締役社長の小林大介さんに、企業の副業解禁がもたらす影響について話を聞いた。

2026/06/12

-

-

-

-

-

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2026/06/05

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方