企業活動を通じて社会課題の解決に貢献すること(社会課題のビジネス化)は、企業にとって新たなタイプの新規事業といえる。企業が新規事業を既存ポートフォリオに組み込む際の検討は、一般に次のステップを踏むこととなる。

・企業のビジョン、ミッションとの整合性を確認し経営戦略上の妥当性を確認する。

・当該事業に取り組むことによって、得られる将来の戦略的利点(例えば、企業価値向上やリスク分散、シナジー効果など)を検証し、その実現可能性について検討し、想定外の事態が生じた際の対応や撤退基準などを整理する。

・中長期戦略として対応しなければならない組織、人材面、文化面などに関わる検討事項を洗い出し、対応策を検討し中長期戦略を策定する。

・中長期戦略を実現するための具体的計画を立案する。

・当該事業の管理目標値を設定し進捗管理計画を策定する。

・事業計画を適切に推進するための財務管理、リスク管理、内部統制などを含む経営管理体制を整備する。

中長期戦略の検討と分析

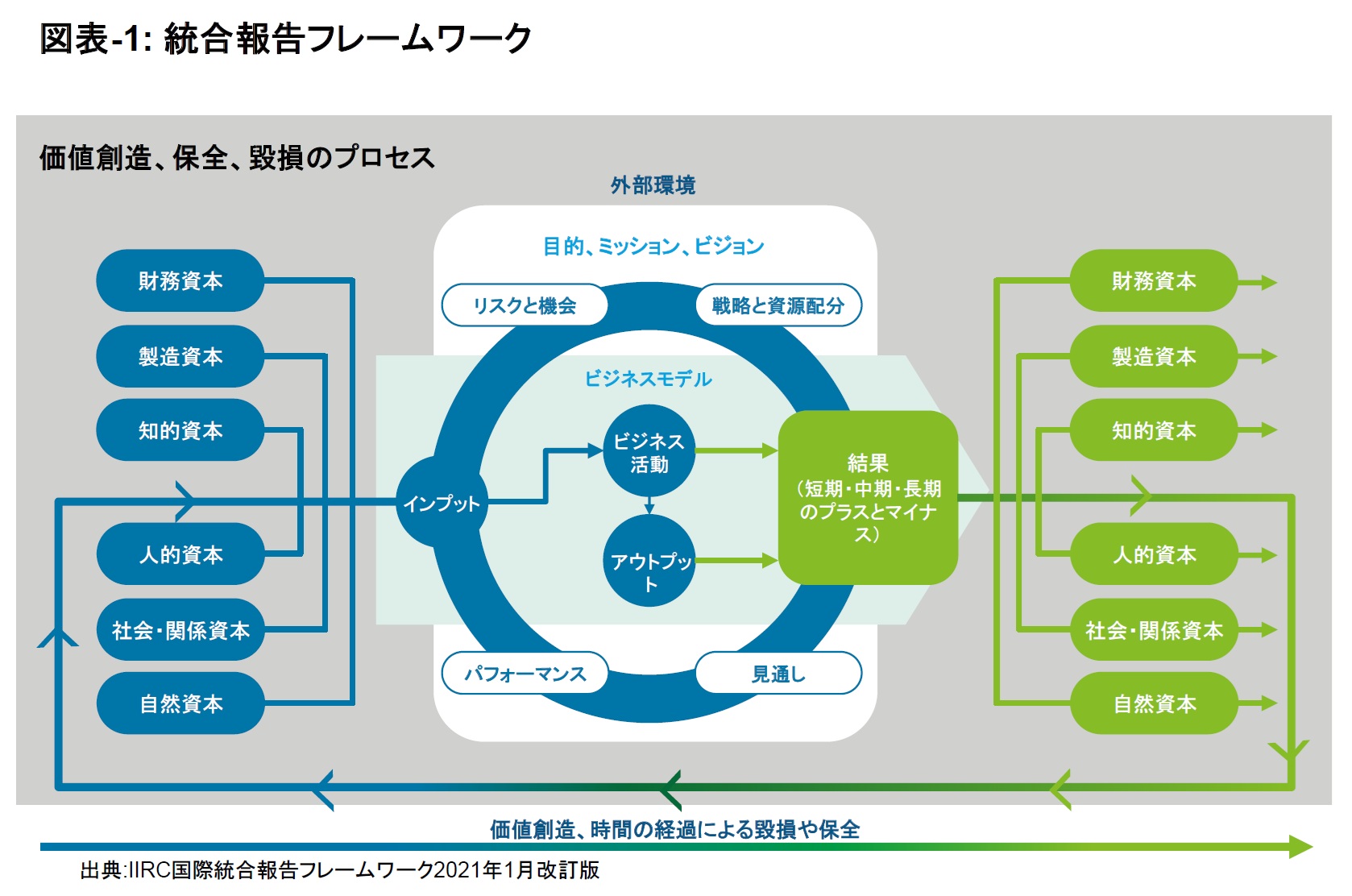

一般に中期経営計画は、3-5年という時間軸で策定されるケースが多い。この時間軸は、経営環境の予測可能性と計画の実効性のバランスを勘案して定められたものである。しかし、競争優位の源泉が有形資産から無形資産へとシフトし、経営課題が非財務要素へと拡大するなかで、企業は時間をかけて無形資産に投資し、それを持続的な形で価値創造に結びつけてゆく必要がでてきた。このような価値創造プロセスについての意義を説明するためには、測定可能な指標を設定し、その指標と活動との因果関係を提示して進捗を管理する必要がある。意義の説明においては、例えば環境課題への取り組みの場合、企業が保持している技術力を活用したビジネス化が環境問題改善にどのように効果的であるか、そして、この活動が企業価値向上に有効であるかについて具体的に説明する必要がある。そのため、事業活動を可能にする、ガバナンス方針、イノベーション創出案、人材育成策、地域貢献策、ブランド構築の考え方、ステークホルダーへの還元などといった諸課題に対し、自社の事業構造との関係を踏まえ今後の活動計画を企図した成果につなげてゆく道筋を説明しなければならない。これらを可視化するツールとして、2013年に国際統合報告評議会(IIRC)から提唱されている「オクトパスモデル*1」の活用が可能である。これは、企業の財務・非財務資本の状態が、どんな経営施策によって、どのように変化するのかをステークホルダーに説明するため、企業の財務・非財務戦略をタコの頭と手足に見立てた一枚の図に集約し、各要素間の関係性を可視化して価値創造プロセスを説明する統合フレームワークである。タコの頭部で事業に関わる要素をあらわし、ミッションやビジョンに基づいて、リスクと機会をうかがいながらビジネスモデルを構築し、効率的かつ生産的な資本配分を行ってゆくことを要領よく説明する必要があろう(図表-1参照)。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方