リスクは価値創造との関係で変化するものである。どのような要件を充足する形でリスク管理態勢を構築するか。COSO*1) (Committee of Sponsoring Organizations of the Treadway Commission: トレッドウェイ委員会組織委員会) が提示するリスク管理の枠組みは、時代の変化の中で、さまざまなリスク対応の経験知を踏まえてこれまで改訂されてきた。

2004年公表の枠組みでは、リスクを「目的達成を阻害する影響を及ぼす事象が生じる可能性」であると定義し、マイナスの影響を与える事象を「リスク」、プラスの影響を与える事象を「事業機会(Opportunity)」と区別し、両者をコインの表裏の関係のように扱った。しかし、2017年改訂版の枠組みの中では、両者を区別するのではなく、統合的に整理しようとしている。そして、リスクを「事業戦略およびビジネス目標の達成に影響を与える不確実性」であると説明している。この考え方は、戦略からパフォーマンスまでを一貫してリスクと関連付けて整理しようとするものである。

その後、COSOと持続可能な開発のための世界経済人会議(WBCSD)が、事業体の理解促進を支援し、それらのリスクを効率的に管理し、開示するためのガイダンスの開発のため協働し、2018年10月にEnterprise Risk Management- Applying enterprise risk management to environmental, social and governance-related risks(以下COSO ESGと略称)を公表した。このガイダンスの目的は、組織がERMの原則と実務をESG関連リスクへ適用できるよう支援することである。

これまで、環境破壊や、貧困、格差、労働問題などの社会環境問題は、企業にとって、コスト、制約と捉えられ、本業の外側で対応する課題としてCSRの問題と扱われてきた。しかし、社会問題が深刻化するほど市場やサプライチェーンが不安定化し、長期的には企業の競争力自体が損なわれることとなる。したがって、今日の社会的価値観を反映するならば、むしろ、企業の競争力向上と社会的価値の創出は対立するものではなく同時に実現できるものであるという思考転換が必要となっている。このような流れの中で、COSO ESGは、ESGリスクを他のリスクと同じようにERMの枠組みに組み入れることを要請している。

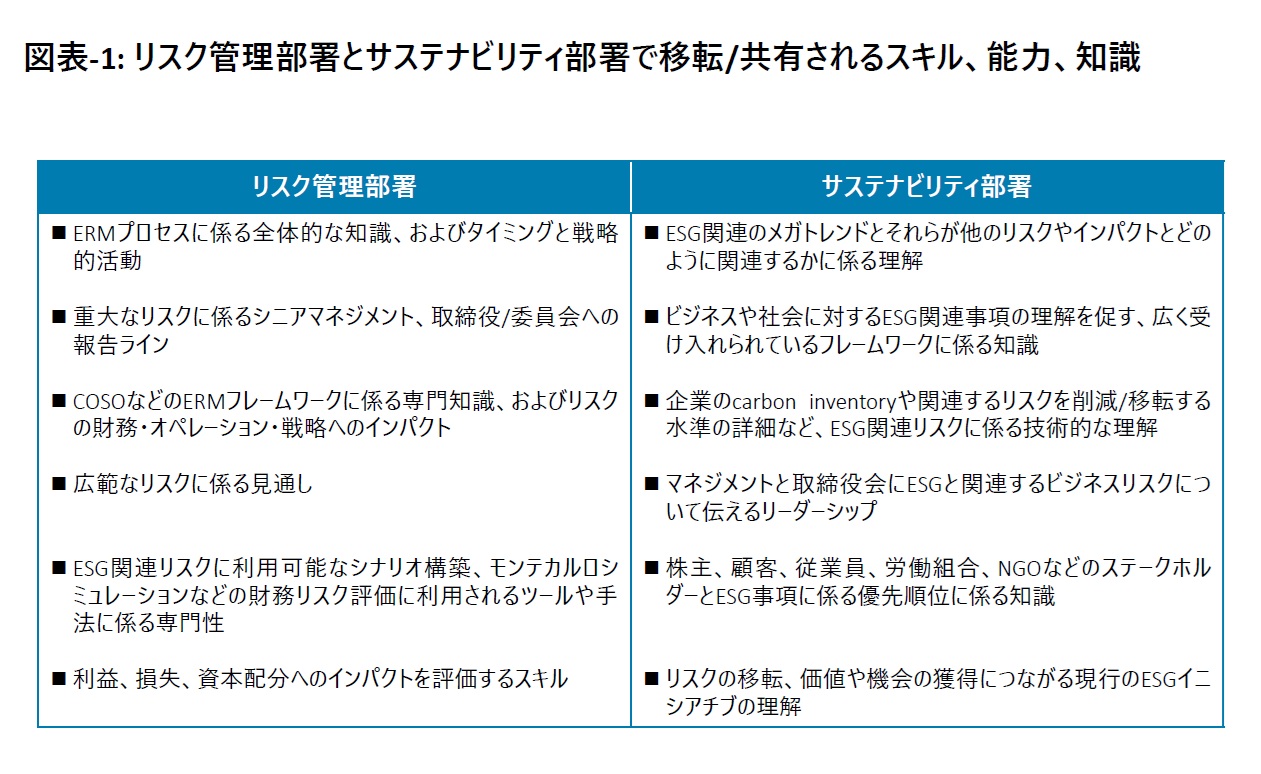

しかし一方、ESGリスクが他の伝統的リスクと異なる特性を持っていることも事実である。そこで、リスク管理部署とサステナビリティ部署のスキル、知識を対比すると、図表-1のとおり対照できる。

それぞれの課題については、例えば、ESG委員会あるいはサステナビリティ委員会といった他の伝統的リスクとは別の場を設定してまず検討するのも工夫の1つといえよう。その上で、社内での検討を統合して推進力を強化するためには、リスク管理の専門家とサステナビリティの専門家の協働により統合的ビューをもち企業価値や戦略に及ぼすインパクトを共有する必要があろう。

COSO ESGでは、企業が社内でのESGの検討を活発化するために、リスク管理、サステナビリティの専門家が知見を交流し、統合的視点を持って、財務、非財務要素が企業価値や戦略に及ぼす影響を共有する仕組みを組織として整備することを求めている。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方