サイバー保険(注1)に特化した保険会社であるCoalition社は、同社に対する保険金請求のデータの分析結果を定期的にまとめて「Cyber Claims Report」を発表している。本稿で紹介する2022年版は2022年3月に発表されたもので、2021年下半期に行われた保険金請求を分析した結果がまとめられている。

本報告書は下記URLにアクセスして、氏名やメールアドレスなどを登録すれば、無償でダウンロードできる。

https://info.coalitioninc.com/download-2022-cyber-claims-report.html

(PDF 26ページ/約 1.0 MB)

なおCoalition社は米国カリフォルニア州に本拠地があり、米国の50の州で保険会社として認可されているほか、同社のWebサイトがカナダ向けと英国向けに切り替えられるようになっていることから、同社はこれら3カ国で保険を販売していると思われる。したがって本報告書の分析対象は、恐らく米国、英国、カナダの顧客からの保険金請求データであろう。

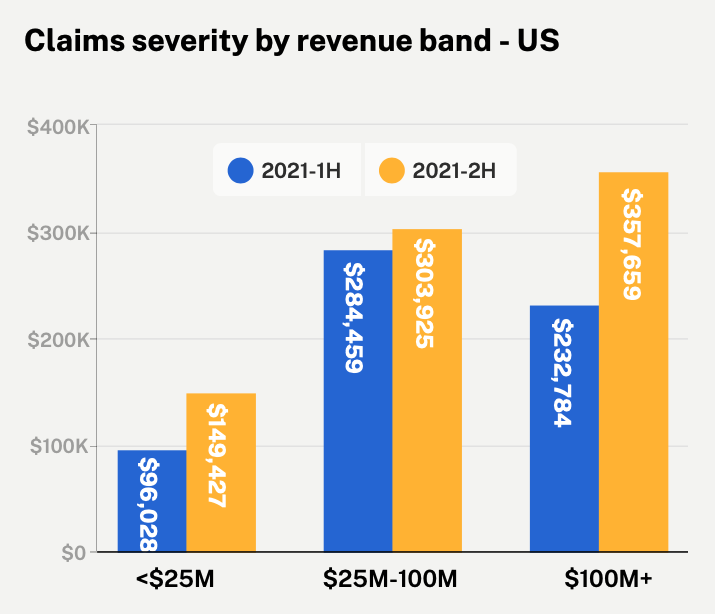

本報告書では保険金請求データが様々な観点から分析されているが、これらの中から特に筆者が興味を抱いたグラフを2つ紹介したい。まず図1は、米国企業におけるサイバー保険に関する保険金請求額の平均値を、企業の収益別に示したものである。それぞれ左側の青色のバーが2021年上半期、右側の黄色のバーが2021年下半期の数値である。なお図のタイトルに「claims severity」という表記があるが、これは本報告書においては「サイバー保険の保険金請求額の平均費用」(the average cost of a cyber claim)と定義されている。

本報告書で特に注目されているのは、年間収益1億米ドル以上の大企業(右側)と2500万米ドル未満の小規模企業(左側)とで請求額が急増している点である。なお小規模企業においては、ランサムウェアに関する請求額が40%、資金移動詐欺(funds transfer fraud)(注2)に関する請求額が54%、それぞれ増加しているという。これに関して本報告書では、小規模企業においては、これらの攻撃や詐欺に対して適切に対処するための資源(主に人手であろう)が不足しているため、これらの脅威に対して特に脆弱であると指摘されている。

また業種別では、グラフこそ示されていないが、消費財関連やエネルギー関連企業などいくつかの業種で保険金請求額が急増していることが指摘されている。

かつてのサイバー攻撃は、大企業や金融業など高収益を見込めそうな企業が狙われると考えられてきたし、そのような傾向を裏付けるデータも多数存在した。しかしながら本報告書では、サイバー攻撃が高度に自動化されたために、従来ならば割に合わないと思われていたような小規模企業なども攻撃の対象となってきていることが指摘されている。したがって図1は、中小企業であっても例外なく、サイバー犯罪への対策が必要だということを再認識させてくれるデータといえる。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方