2020/02/26

グローバルスタンダードな企業保険活用入門

保有すべきリスクと移転すべきリスク

欧米企業のリスクマネージャーが自社のリスク実態に合わせて保険プログラムを組成する場合に最も留意するのは、どのリスクを保有してどのリスクを移転するかという点です。さらに保有するリスクも、どの程度まで保有してどこからは移転するのか?という判断をしています。

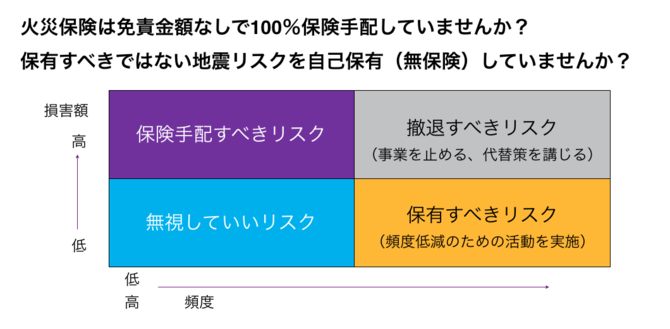

リスクの保有と移転を判断する際の視点は、大きく2つに分けられます。リスクの大きさと頻度です。リスクの大きさとは、その事故が発生した場合に自社の損害がどの程度まで拡大するか、ということ。そして頻度は、どのくらいの確率でその事故が発生するだろうか、という見方です。

例えば、地震リスクは頻度は低いが、発生した場合の損害は大きくなるでしょう。一方、倉庫内でフォークリフト運転中に接触して商品を破損してしまう、というような事故は、頻度は高いが損害額は小さいと言えるでしょう。

リスクの大きさと頻度に応じて適切に保険活用することが重要

頻度が高く損害が小さいリスクは保有すべきリスクで、頻度は低いが大きな損害になるリスクは移転、すなわち保険加入すべきリスクです。なぜなら、保険料には保険会社の事務経費や利益が含まれているので、頻繁に発生する少額損害を保険に転嫁していてはコスト高になるため。さらには保険金請求手続きに伴って、企業にも事務コストが発生していることも忘れてはならない点です。

それに対して、いつ起こるか分からないが起きたら大損害になるリスクは、企業にとっては存続に関わるリスクとなります。大損害に備えて内部留保をため込んだとしても限度があり、毎年支払う保険料として費用の平準化を図る方が得策でしょう。

欧米企業のリスクマネージャーはこういった視点で保険プログラムの組成をしています。大事故に備えて高額な補償(支払限度額)の保険を手配する一方、自社の企業体力に合わせて自己保有額(免責金額)も一定程度つけているのです。

- keyword

- 保険

グローバルスタンダードな企業保険活用入門の他の記事

直近のセミナー・イベント

おすすめ記事

-

令和8年熊本地震 広がるデマ、どう見分ける?SNSとの向き合い方

28日に発生した最大震度7を記録した熊本地震では、早くも豪華寝台列車「ななつ星」が脱線したなどのデマ情報が広く拡散された。災害のたびに、広くSNSで拡散される情報にどう向き合えばいいか。デジタル空間の情報分析を専門とする Japan Nexus Intelligence の竜口七彩氏に聞いた。

2026/07/29

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/07/28

-

-

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

-

-

-

-

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方