2020/02/26

グローバルスタンダードな企業保険活用入門

「総リスクコスト」を最小化する

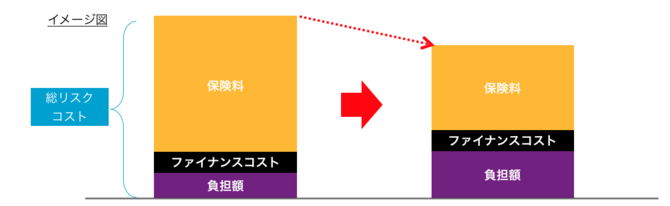

保険を手配していないリスクによる損害に加えて、支払限度額を超えるような超巨大事故と免責金額以内の損害が、企業にとって保有しているリスクとなります。企業にとっては、一定の免責金額をつけて少額損害を自己負担したとしても、免責金額付帯による保険料削減効果により、トータルではメリットが出るということです。この概念を「総リスクコスト」と呼びます。

年間の支払い保険料 + 事故時の企業の年間自己負担額 + 自己負担額を準備するためのファイナンスコスト = 総リスクコスト

総リスクコストを最小化することがリスクマネジメントの基本

総リスクコストを最小化することが、企業にとって最も有効にリスクの保有と移転を区分できていることになります。

当然ですが、免責金額を大きくすれば保険料は下がりますが、半面、事故の際には自己負担額が大きくなってしまいます。このバランスをいかにうまく取るか、が重要になってくるのです。また、総リスクコストを最小化すべく免責金額を設定するといっても、企業体力やフリーキャッシュフローによって、容認できる免責金額は異なってきます。

ウイリス・タワーズワトソンでは、総リスクコスト最小化のためのコンサルティングサービスも提供しています。ロンドンにSRC(Strategic Risk Consulting)という数多くの保険数理人や会計士が所属している部門があり、企業の要請に応じて総リスクコスト最小化の計算やリスク量の将来予測などのサービスを提供しています。弊社では日本においてもロンドンのSRCと連携して日本企業へのサービス提供が可能です。

欧米のリスクマネージャーはこのような総リスクコストの概念に基づいて、保険プログラムの設計構築をしており、それは直接経営層と連携していなければできない判断です。

リスク状況を把握し適切な判断を

一方、多くの日本企業では免責金額を設定しない保険契約をしており、その反面十分な支払限度額を買っていないというのが実態です。免責金額を設定していないということは少額損害も保険金請求していて割高な構図になっているということですが、これまで保険から回収できていたものができなくなるという方針変更を、保険担当者ではなかなか判断しきれないようです。

反対に、十分な支払限度額を買っていないということは企業の存続に関わるような巨大損害に対しての備えができていないということになりますが、今までそんな巨大損害は発生していないから、という理由で片づけてしまっているのではないでしょうか?

もしそうであればとても危険な状況です。実際にフリーキャッシュフローが数億円あるようなキャッシュリッチな企業が、免責金額ゼロで支払限度額5億円というような保険に加入していることもあります。そんな企業は本来ならば免責金額1億円で支払限度額50億円という保険に加入するべきです。(支払限度額はリスクの大きさによって決定すべきなので、50億円というのはここでは単なる仮定としての話です)

また、自社が抱えるリスクとして地震リスクを有価証券報告書に記載している日本企業が数多くありますが、地震保険を購入している企業はわずか30%程度です。前述したように、地震リスクのように頻度は少ないが大きな損害に拡大するようなリスクこそ保険手配して、リスク移転をすべきです。少なくともリスク認識をして、保険手配の検討を社内できちんと行った上で、保有(保険手配をしない)という選択をしたという過程が必要です。そうでなければ、有価証券報告書に記載しているリスクはとりあえず書いてあるだけということになり、経営者は株主に対する責任を果たしていないことになります。

リスクの保有と移転はリスクマネジメントの基礎ですが、日本企業ではきちんとその判断をしていないケースが多いようです。リスク認識をして判断した結果保有するリスクと、リスク認識せずに無保険のまま放置して結果的に保有してしまっているリスクとでは、企業経営においては大きな違いがあることをしっかり理解してください。

本連載執筆担当:ウイリス・タワーズワトソン 関西支店長 兼 グローバルプラクティス ディレクター 大谷和久

- keyword

- 保険

グローバルスタンダードな企業保険活用入門の他の記事

直近のセミナー・イベント

おすすめ記事

-

令和8年熊本地震 広がるデマ、どう見分ける?SNSとの向き合い方

28日に発生した最大震度7を記録した熊本地震では、早くも豪華寝台列車「ななつ星」が脱線したなどのデマ情報が広く拡散された。災害のたびに、広くSNSで拡散される情報にどう向き合えばいいか。デジタル空間の情報分析を専門とする Japan Nexus Intelligence の竜口七彩氏に聞いた。

2026/07/29

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/07/28

-

-

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

-

-

-

-

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方