2014/02/17

防災・危機管理ニュース

3. リスクファイナンス

農業分野におけるリスクファイナンスの取り組みはあまり進んでいないのが現状であるが、収量減少の影響を低減するリスクファイナンス手法として、天候デリバティブや天候インデックス保険が注目を集めている。

天候デリバティブは、1997年に、米国の大手エネルギー会社が開発したのが始まりといわれている。日本では、1999年に、株式会社損害保険ジャパン(以下「損保ジャパン」)が、気温を支払基準としたデリバティブを販売したのが最初である。

天候デリバティブとは、気温、風、降水量、積雪量などの天候にかかる指標(インデックス)が一定の条件を満たしたときに、あらかじめ約定した金額の支払いを受けられる金融商品である。こうしたインデックス型の商品を活用することにより、想定外の気象条件により被る収益減少や支出増大に対して、通常の実損型の保険と比較し迅速に補填することが可能となり、異常気象への復旧の遅れによる二次被害を防ぎ、被害を最小限に食い止めることができる。なお、天候デリバティブと天候インデックス保険は、商品の機能はほぼ同じである。

程度の差はあれ、収益が天候に影響される企業は、企業全体の4分の3にも達するといわれているが、こうした企業に対して、損保ジャパンではオーダーメイドで天候デリバティブを提供している。過去のデータをもとに、どのような指標に基づきどの程度の支払い水準にするかなど、顧客企業と検討を重ね、商品を設計している。損保ジャパンが提供している天候デリバティブは多岐の分野にわたるが、農業分野では、冷夏や多雨などのリスクを補償する天候デリバティブを、農業法人向けに提供している。冷夏を対象とした天候デリバティブの場合、対象期間中の最低気温が予め定めた一定値以下となる日の合計日数に応じて、一定額を支払う形をとっている。

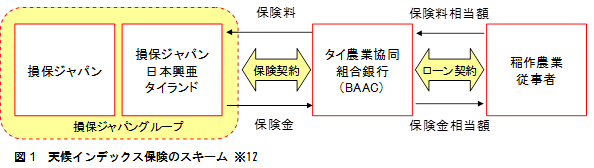

また、損保ジャパンでは、灌漑設備の整備が遅れ、農業用水を雨水に頼る天水農法が主体であるタイ東北部において、農家向けに、コメを対象とした天候インデックス保険を、2010年から提供している。タイの一般的な農家は、主として労働力確保のための資金を銀行から借り入れ、収穫物を現金化することにより元本と金利を返済、翌年また同じように借り入れを行うということを繰り返している。そのため、干ばつなどにより収穫に影響が出ると、ローンの返済が滞り、翌年以降の農作業に支障が出てしまう。そこで、損保ジャパン日本興亜タイランドでは、現地の販売パートナーでありタイの政府系金融機関であるタイ農業協同組合銀行(BAAC)と連携し、ローンに付帯する形で、保険商品を提供している(図1)。

こうした取り組みは、気候変動の影響に脆弱な途上国において、特に注目を集めている。インドでは、モンスーンの到来が遅れ、干ばつが発生すると、農業生産高が大きく落ち込み、農家は大きな影響を受ける。そのため、総合保険会社のICICI Lombardと、小規模融資を通じて貧困層の自立を支援するマイクロインシュランス機関のBASIXは、2003年から、天候インデックス保険を開発・販売している。両者が同国のアンデラパラデシュ州の小規模農民に対して降水インデックス保険の販売を開始した2003年当初は、ごく小規模であり、230人の契約者を対象に特定のリスクのみをカバーしていた状況であった。その後、両者は、2005年までに、このスキームの対象を気象変化に係る様々なリスクに拡充し、6州36地点の約7,000の契約者に、7,600を越える保険商品を販売するまで、契約規模が拡大した(※13)。

また、6次産業化に伴うリスクとして、食中毒や食品表示ミスなどの食品安全やコンプライアンスに関する新しいリスクに対処する必要性について前項で触れた。こうしたリスクに対しては、食品安全マネジメントシステムの導入といった、リスクコントロールの取り組みだけではなく、食品事故の発生時に、リコール(製品の回収)の責任を果たせるよう、フードリコール保険への加入などのリスクファインナンスの取り組みが重要である。

※12 損保ジャパン作成

※13 UNFCCC. ”Microinsurance reducing farmers exposure to” http://unfccc.int/files/adaptation/application/pdf/basix.pdf, (アクセス日:2013-12-05)

おわりに

本稿では、農業分野におけるリスクマネジメントについて、リスクコントロールやリスクファイナンスの具体的な事例を取り上げた。

近年、農業分野が成長市場として注目を集め、一般企業の参入が増えている。また、6次産業化に取り組む農業者が増えてきている。しかしながら、本稿で見てきたように、農業分野は天候などの影響を受けやすいうえ、6次産業化には食中毒や食品表示ミスなどの様々なリスクが存在する。また、今後、気候変動の進行や社会情勢の変化、人口増大に伴う食糧需要の増加など、農業分野を取り巻く状況が大きく変わっていくことが見込まれる。

そのため、自らが抱えるリスクを洗い出したうえで、優先的に対処すべきリスクを特定し、リスクコントロールやリスクファイナンスを通じて、損失などの回避や低減、移転を図るリスクマネジメントの取り組みを、農業分野においても、広く推し進めていくことが不可欠である。

[2014年1月17日発行]

【執筆者紹介】

横山 天宗

CSR・環境本部 CSR企画部

主任コンサルタント

専門は、気候変動、CSR、リスクマネジメントなど

【本レポートに関するお問合せ】

損保ジャパン日本興亜リスクマネジメント株式会社

CSR・環境本部 CSR企画部

〒160-0023 東京都新宿区西新宿1-24-1 エステック情報ビル

TEL:03-3349-6828(直通)

転載元:損保ジャパン日本興亜リスクマネジメント株式会社 損保ジャパン日本興亜RMレポート105

防災・危機管理ニュースの他の記事

直近のセミナー・イベント

おすすめ記事

-

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2026/07/05

-

「情シス任せ」「コンサル任せ」では終わる

社会機能の維持に欠かせない業種でサイバーインシデントが相次いでいます。事業停止の影響は一企業のビジネスの域を超えサプライチェーン全体に波及。いまやセキュリティは経営の重要課題です。企業を取り巻くサイバーリスクと求められる対策について、日立ソリューションズの扇健一氏と辻󠄀敦司氏に聞きました。

2026/07/03

-

-

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/06/30

-

-

-

W杯に水を差したDAZN契約プラン表示が原因で大炎上

世界最大のスポーツイベントであるサッカーのW杯が6月12日に開幕。日本は1勝1分けで決勝トーナメント進出を大きく引き寄せている。その裏でW杯の視聴契約を巡ってSNSで大炎上していたのが、スポーツコンテンツの配信会社であるDAZNだ。W杯の全試合を視聴できる年間契約プラン表記に問題があり、13日にお詫びを発表した。しかしその対応も反感を買い、炎上は継続。最終的には年間プラン自体を取り下げた。DAZNの何が問題だったのか、消費者問題に詳しい住田 浩史弁護士に聞いた。

2026/06/23

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方