前回のコラム第8回-海外子会社経営リスク管理編(4)では、海外子会社の経営管理の枠組みとして、アングロサクソン型のコーポレートガナンスの手法で優れている点、特に海外子会社の経営管理の枠組みとして、間接統治の方法を学ぶことが必要ではと述べました。

今回は実際の調査を基に行った日本企業と欧米企業のコーポレートガバナンスの比較を通じて、間接統治で本社・子会社が何を行うべきかについて見ていきたいと思います。

1.日本企業のガバナンスの特徴

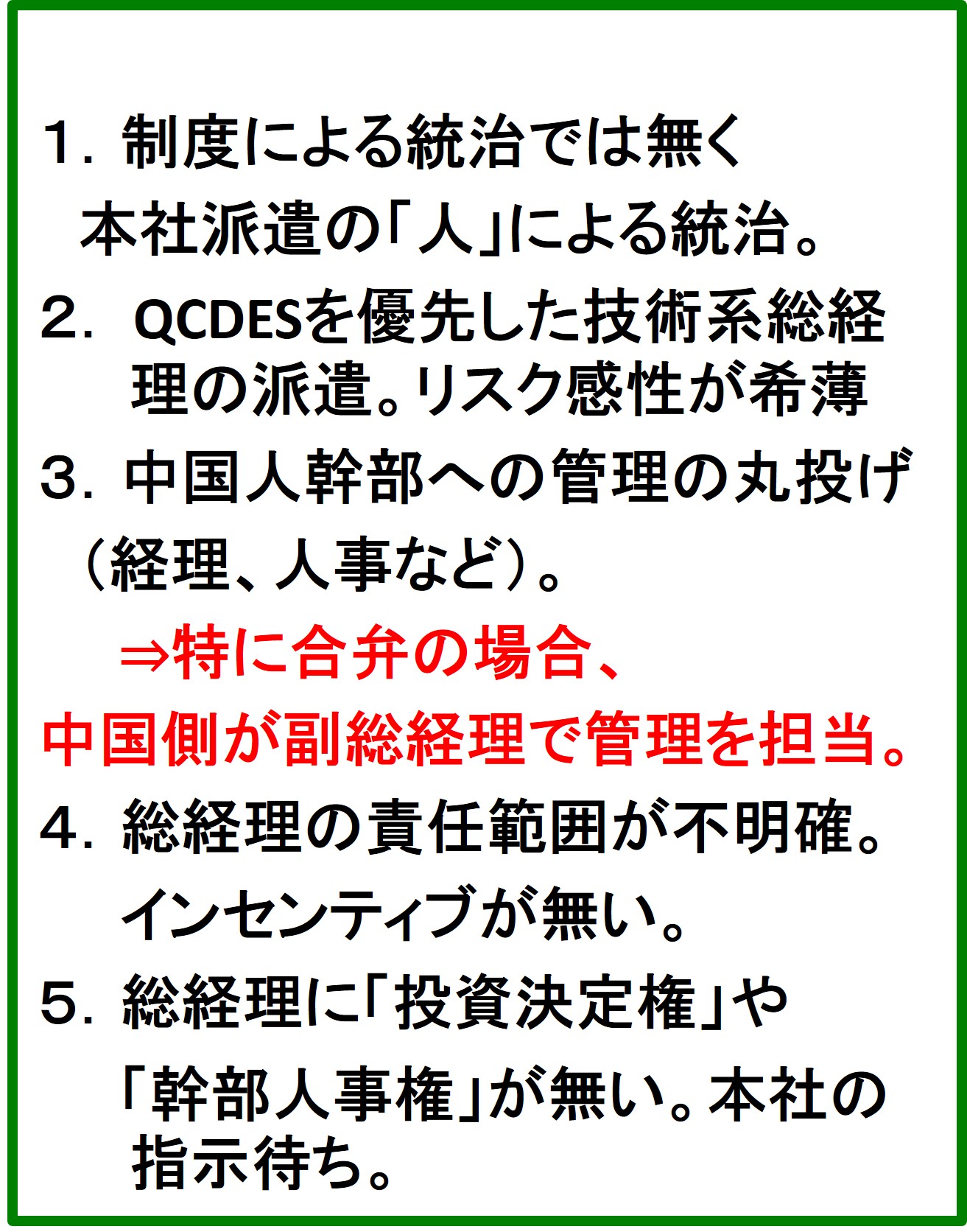

以下の表は日本企業の中国子会社のコーポレートガバナンスの状況を調査しまとめたものです。ここから分かることは、日本企業の中国子会社では、現地経営者に本社派遣の日本人経営者が多い、本社が現地経営者を管理・監督する手立てである「誘導、チェック、牽制の中心である経営監査」などの手立てが形式化している、現地経営者に人事権、資源配分権が無いなど、本社から現地経営者へ権限移譲が少ないという点です。

また、以前も触れましたが、海外進出で多かったメーカー系の日本企業の特徴として、モノづくりを優先するために、現地経営者に経営管理の経験の少ない技術系の日本人経験者を派遣することがあります。その結果、本来では、経営者である自身が行うべき経営管理の責務を現地スタッフの管理部門、特に、日本語が堪能などの特定メンバーに丸投げすることがあり、権限集中から来る不正の温床になることもあります。

権限移譲の少なさが本社指示待ちの経営姿勢になるために、現地スタっフから経営者として信頼されない等の深刻な事態も散見されます。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方