前回のコラム第9回-海外子会社経営リスク管理編(6)では、欧米企業の間接統治を中心にガバナンスのあり方を述べ、欧米のガバナンスの基本である間接統治から学ぶべき点及び本社・海外子会社の役割について解説しました。今回は、中国の子会社における弊社の監査事例を紹介し、その事例をベースに、日本企業のガバナンス遂行上の課題を説明したいと思います。

1. 監査事例にみる内部統制の現状

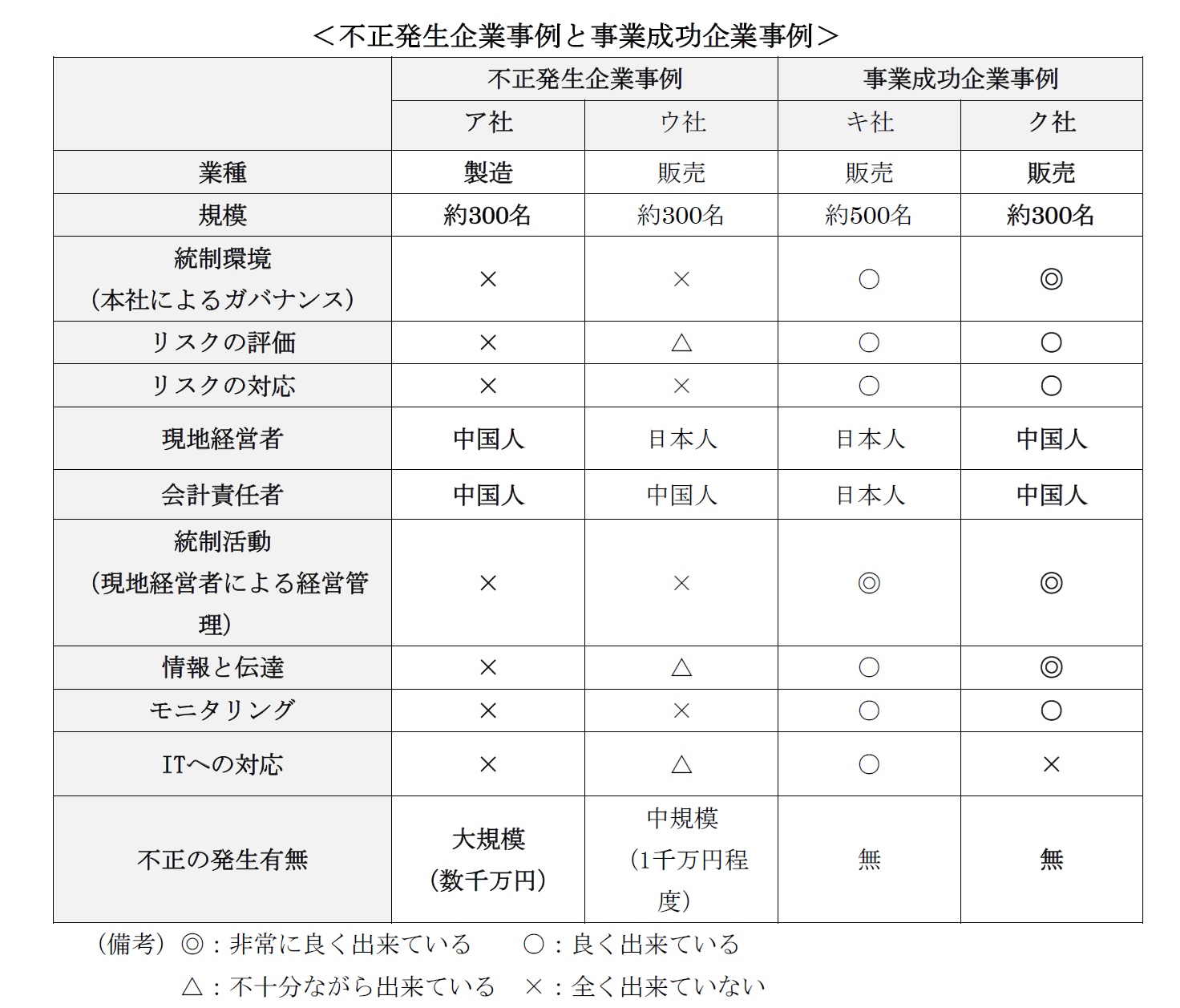

以下の表は弊社が中国子会社の監査をお手伝いした代表的な不正発生企業事例(ア社、ウ社)と事業が成功している企業事例(キ社、ク社)を内部統制の観点からCOSOの枠組みで纏めた表です。

この表から明らかですが、不正発生企業の事例の原因には大きく次の4つの問題点が指摘されます。

①本社側の現地経営者に対する統制意識が希薄。

②現地経営者に経営を任せっぱなしで、統制を担保するモニタリング(監査)を行っていない。

③現地の経営管理能力を見定めた上で現地経営者を選定していない。

④現地経営者との‘情報と伝達’が上手くいっていない。

上の表でア社とク社では、現地の経営者及び経営責任者は共に優秀な中国人幹部に経営任せていますが、ヒアリングの結果、ア社(事業失敗企業事例)とク社(事業成功企業事例)の違いは以下です。

<ク社(事業成功企業事例)>

①本社側経営陣と現地中国人経営者の間のコミュニケーションが非常に良い。

②本社経営陣と現地の中国人経営責任者との間に信頼関係が醸造されている。

③中国人経営責任者は日本語もできるために‘情報と伝達’がスムーズである。

④その信頼関係の上で、第三者による現地経営監査を実施している。

<ア社(事業失敗企業事例)>

一方、ア社(不正発生事例:数千万円単位の不正が発見)は以下のような経営管理状態になっています。

①現地の経営を全て元中国人通訳(現総経理)に任せっぱなしにしている。

②現総経理は経営に関しては全くの素人である。

③日本語ができる者が現総経理以外におらず、‘情報と伝達’が不明確。日本本社と現地の間の全てのコミュニケーションが現総経理を経由しており、コミュニケーションの内容の再確認ができず、情報操作が可能な状況。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方