前回のコラム第7回-海外子会社経営リスク管理編(3)では、海外子会社経営管理の枠組みとして日本と欧米の「経営」の言葉の違いも含め、ガバナンスの原点について見てきました。今回は更に日本と欧米のガバナンスの違いを見ながら、日本企業のあるべきコーポレートガバナンスのあり方も見ていきたいと思います。

1.欧米のコーポレートガバナンスについて

「コーポレートガバナンスの経営学:加護野忠男他」によるとコーポレートガバナンスには、標準的な姿は存在せず、国によって多様な制度・慣行があるために、単純に述べることはできないと言われています。しかし、欧米に限定した場合にコーポレートガバナンスは、「アングロサクソン型コーポレートガバナンス」と「ライン型コーポレートガバナンス」の2種類に大別することができます(下図を参照)。

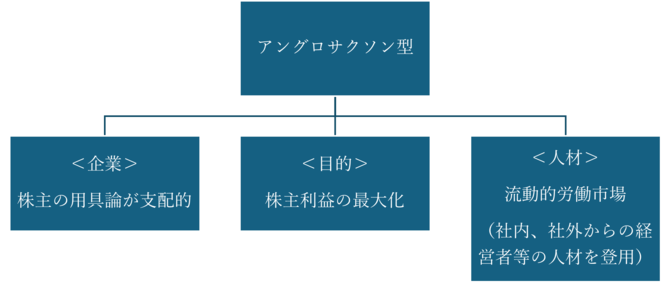

(1)「アングロサクソン型コーポレートガバナンス」

「アングロサクソン型コーポレートガバナンス」のガバナンスの目的は、株主利益の最大化にあります。企業は株主の利益最大化のための用具と捉えられ、その目的のために働く経営陣・管理者を株主が流動性のある市場からリクルートし、選任後に間接統治をします。アメリカ、英国がその代表的な国になります。

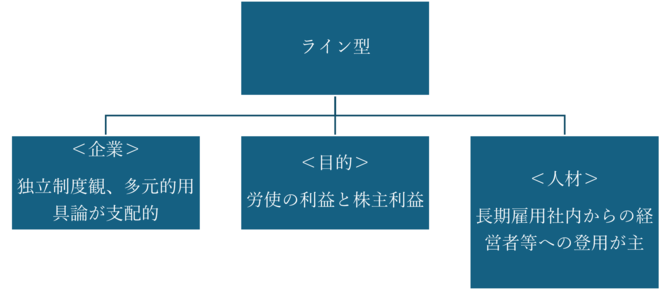

(2)「ライン型コーポレートガバナンス」

一方、「ライン型コーポレートガバナンス」とよばれる企業統治の典型はドイツにあります。ドイツには、企業それ自体で存在意義を持つ社会制度であるという独立制度観、あるいは企業は労使の共同統治の制度であるという多元的用具観が色濃くあります。従って、株主だけではなく、労使や利害関係者の利益の最大化がコーポレートガバナンスの目的になります。ドイツ、フランス等が「ライン型コーポレートガバナンス」の代表的な国になります。

欧米のコーポレートガバナンスの形態を2つに大別しましたが、双方とも「企業全体の目的に照らして、経営が適切に行われる様に、その最終的な責任者を選任、誘導し、適切な経営が行われているかをチェック、牽制すること」を目的とする点には変わりはありません。

しかし、会社は誰のためのものか、また統治の目的が株主の利益最大化か、労使を含む利害関係者の共同の利益最大化かの点で大きく異なります。また、その目的を遂行する経営者の選任も経営能力を基準に社内・社外に拘らず人材を求めるか、社内人材を中心に選任する傾向が強いかの違いがあります。

アングロサクソン型・ライン型コーポレートガバナンスの特徴

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方