2012/01/25

リスクマネジメントの本質

■リスクコスト

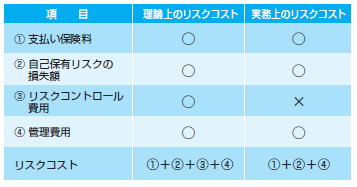

「リスクの持つ悪影響を極小のコストで、極小化する」場合のコストをリスクコストと呼び、理論的には、 ①支払い保険料、 ②自己保有リスクの損失額、 ③リスクコントロール費用、④管理費用の合計となります。

③リスクコントロール費用とは、リスクの調査や防災などリスクを軽減するための費用で、企業内 で多様な組織が関係しており、実際にどの部門がいくらリスクコントロールに費用を使っているかは、明確に調べられないという問題があります。④管理 費用は、リスク管理の経費で、リスクマネジャーの人件費や、リスク管理部門の経費などで、これはリスクコントロール費用よりは把握が容易です。現在アメリカでは実務上、リスクコストは「①+②+④」 で把握されています。

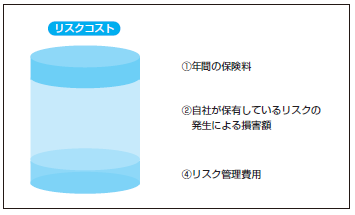

つまり、リスクコストとは、リスクの持つ悪影響を極小化するのに、毎年どれだけを支払っているかを定量的に計る指標だと言えます。 例えば、①として年間 500 万円の損害保険料を 支払っている企業があったとします。この会社では地震による建物の被害や事業中断による損失は、保険でカバーできていません(日本では中小企業は地震保険加入が困難です)。つまり地震のリスクを保 有しているわけです。ただし、この企業では地震の 被害を最少限に抑えるため、リスクマネジメント部門を持ち、定期的な訓練などを徹底していました。 リスクマネジメント部門の維持費には④管理費用として年間 200 万円ほどの予算を割いていました。

地震が発生したときの被害は、最低限「建物被害 +事業中断による損失」 があります。これが②の 「自社が保有しているリスクの発生による損害額」 です。地震が発生して建物の被害が 5000 万円、事業中断による損害が1000 万円だった場合、この企業のリスクコストは、①年間の保険料 500 万円+②リスク発生時の損害額 6000 万円(建物被害+事業中断損 害)+④リスク管理費用 200 万円で計 6700 万円と なります。これが妥当であったかどうかについては、 巨大な災害発生の場合には、BCP(事業継続計画)との兼ね合いも見なければなりません。

一般に平時のリスクコストについては後述の 「RIMS Benchmark Survey」で評価することがで きます。 アメリカには「The Risk Management

Society (RIMS) 」という全世界 120 ヶ国に 10000 名以上の 会員を持つリスクマネジャーの組織があります。そこでは毎年、会員企業を対象にしたアンケート調査 結果を集約し「RIMS Benchmark Survey」を公表 しています。

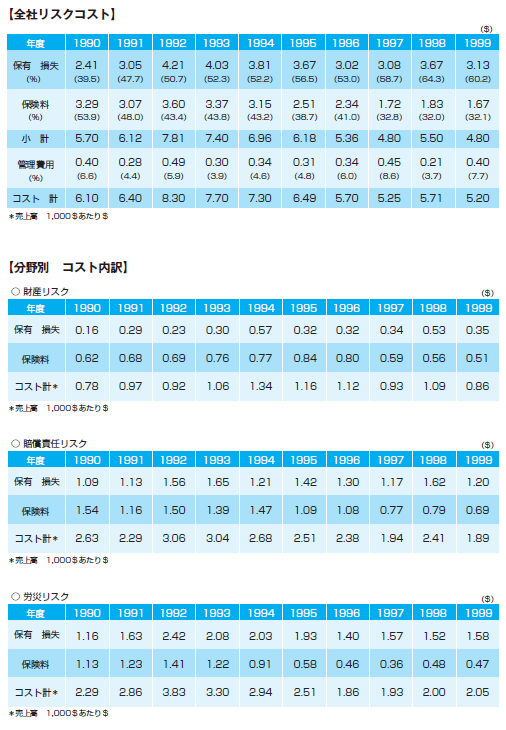

「RIMS Benchmark Survey」では、「リスクコスト」 は売上高 1000 ドル当たりの金額に換算して表示されています。業種別に、財産リスク、賠償責任リスク、労災リスクと、リスクの種別ごとに保険料と保有損失、全社の管理費の内訳が明示されています(下表参照) 。

古い年度で恐縮ですが、概念は把握していただけると思います。リスクコスト総額は年度により変動しています。保有損失・保険料の金額・構成比も 年度により変動しています。分野別の保有損失・保険料も常に変動しています。業種別のリスクコストも大きく異なっています(図表参照) 。

アメリカの企業はこの Bench mark Survey のデータと自社のデータを比較することにより、平時における自社のリスマネジメントが他社に比べて上手く行っているかどうかを見極めることができます。こうした状況下では、自社のリスクマネジメントの巧拙がいかに自社のコストに反映しているかが明らかになるため、リスク管理担当者の評価はキチンとなされます。

このような仕組みで、アメリカではリスクマネジャーという職業が成立しました。結果、大 学の講座、各種資格試験も充実し、企業はリスクマネジャーを 雇用して「リスクコスト」の低減を図り、リスクマネジャーの集まりである RIMS も発展してきました。

- keyword

- リスクマネジメントの本質

リスクマネジメントの本質の他の記事

直近のセミナー・イベント

おすすめ記事

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/08/04

-

-

-

令和8年熊本地震 猛暑の被災地で熱中症を避ける

最大震度7を記録した令和8年熊本地震。熊本県内では400超の避難所が開設され、約9千人が避難している(29日時点)。真夏の避難生活は、熱中症の危険性を確実に高める。しかもこれからは、猛暑・酷暑下での復旧活動が本格化し、多くの人々が被災地で活動する。現地で熱中症をどう防いだらいいか。熱中症と災害医療に詳しい、さいたま赤十字病院高度救命救急センターの席 望医師に対策を聞いた。

2026/07/30

-

令和8年熊本地震 広がるデマ、どう見分ける?SNSとの向き合い方

28日に発生した最大震度7を記録した熊本地震では、早くも豪華寝台列車「ななつ星」が脱線したなどのデマ情報が広く拡散された。災害のたびに、広くSNSで拡散される情報にどう向き合えばいいか。デジタル空間の情報分析を専門とする Japan Nexus Intelligence の竜口七彩氏に聞いた。

2026/07/29

-

-

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

-

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方