第1回 リスクコストで見えるアメリカと日本の違い

リスクマネジメントが普及しない本質的な問題

眞崎 達二朗

眞崎リスクマネジメント研究所代表、GRC ジャパン株式会社顧問。コンサルビューション株式会社顧問。株式会社ニチオン顧問。京大法学部卒。1957 年住友銀行入行。本店支配人などを経て、同行退職後、山之内製薬株式会社役員、銀泉株式会社役員など歴任。05年6 月中小企業庁「中小企業BCP 策定運用指針」作成プロジェクトの有識者会議メンバー。

2012/01/25

リスクマネジメントの本質

眞崎 達二朗

眞崎リスクマネジメント研究所代表、GRC ジャパン株式会社顧問。コンサルビューション株式会社顧問。株式会社ニチオン顧問。京大法学部卒。1957 年住友銀行入行。本店支配人などを経て、同行退職後、山之内製薬株式会社役員、銀泉株式会社役員など歴任。05年6 月中小企業庁「中小企業BCP 策定運用指針」作成プロジェクトの有識者会議メンバー。

1. アメリカにおけるリスクマネジメントの発展

アメリカにおけるリスクマネジメントは、企業が損害保険を掛けるにあたり、いかに有利に損害保険を購入するかという視点で生まれ育ってきています。

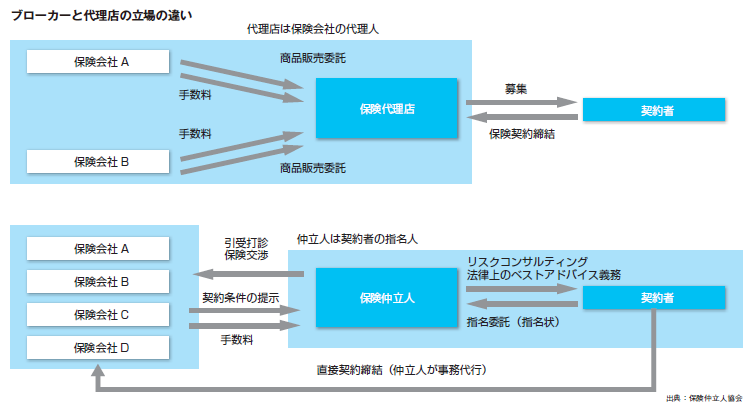

日本と異なり欧米では、保険ブローカーが企業と保険会社の間に立って損害保険契約の締結をサポート(契約の媒介)することが主流になっています。

保険ブローカーとは「保険契約者と保険会社の間に立って、契約者のために最適な保険契約の締結の実現に向けて尽力する者」とされています。損害保険ブローカーと代理店の立場の違い会社は損害保険の引受けを行うだけです。

また、アメリカでは損害保険の保険料は企業や業界のリスクの発生状況によって大きく変動します。企業の損害保険の担当者は、現在の保険料水準 が低ければ、なるべく自社のリスクを損害保険に転嫁します。つまり、 保険をなるべく多く買うことで、 保険によってカバーされるリスクの範囲を広げるわけです。逆に、保険料水準が高い時期には、自社のリスクを損害保険に転嫁する割合をなるべく低くして、残余のリスクは自社で保有します。言い換えれ ば、保険にかける費用を低く抑えるかわりに、保険でカバーされる範囲も狭めるということです。ただし、それだけでは保険でカバーされていないリスク が現実に起きた場合の損失による影響が大きくなっ てしまうため、リスクマネジメントを徹底して、自社で保有しているリスクの発生を可能な限り軽減し ようとします。

リスクマネジメントとは、「リスクの持つ悪影響を極小のコストで、極小化すること」と定義するこ とができます。

リスクマネジメントの本質の他の記事

おすすめ記事

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/08/04

令和8年熊本地震 猛暑の被災地で熱中症を避ける

最大震度7を記録した令和8年熊本地震。熊本県内では400超の避難所が開設され、約9千人が避難している(29日時点)。真夏の避難生活は、熱中症の危険性を確実に高める。しかもこれからは、猛暑・酷暑下での復旧活動が本格化し、多くの人々が被災地で活動する。現地で熱中症をどう防いだらいいか。熱中症と災害医療に詳しい、さいたま赤十字病院高度救命救急センターの席 望医師に対策を聞いた。

2026/07/30

令和8年熊本地震 広がるデマ、どう見分ける?SNSとの向き合い方

28日に発生した最大震度7を記録した熊本地震では、早くも豪華寝台列車「ななつ星」が脱線したなどのデマ情報が広く拡散された。災害のたびに、広くSNSで拡散される情報にどう向き合えばいいか。デジタル空間の情報分析を専門とする Japan Nexus Intelligence の竜口七彩氏に聞いた。

2026/07/29

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方