勘定あって銭足らず! これが黒字倒産

第4回 資金繰りの改善に必要なポイント

株式会社フォーサイツコンサルティング/

執行役員

2019/05/27

企業をむしばむリスクとその対策

【資金繰りの対策】(再掲)

① 事業の収益の改善を実施する

② 売掛金や手形の回収を実施する

③ 銀行などからの「つなぎ資金」を調達する

日々の企業活動において、一時的にキャッシュバランスがマイナスになることはあり得ることです。先ほど資金不足の兆候が見られる場合の措置として3つの手法を挙げましたが、A社の場合、①で解消するには一定の時間が必要、②は場合によっては自社の信用の棄損(きそん)につながるおそれもある、ということから急場をしのぐという意味でも③を選択することになりました(実際に③の手法を取る企業も多いと思われます)。ただし、その際には当然ながら、銀行に「必ず返せる企業」だと思ってもらうことが必須になります。メインバンク制度が華やかだった時代には多少の無理で融資が通ったこともありましたが、今や銀行は確実な回収の見込める先にしか資金の貸し出しをしてくれません。

事例にある「銀行の建設業や不動産業に対する評価が低い」というのは、業種に対する評価というよりも、A社そのものに対する評価と見るべきです。足元の業績が好調で、利益も出している企業の一時的な運転資金の調達に対し、銀行が「拒否」をするには、それなりの理由があります。

A社の「事業に係るコストが膨らみ続けている現状」という辺りは、融資を拒否される理由かもしれません。コストが膨らみ続けている事態を放置して、事業の収益を改善していくことを怠っていると、A社の将来の収益に疑問を持たれてしまいます。そうなれば当然、融資は慎重にならざるを得ないという結果になっていくでしょう。また、いくら黒字企業であっても「取引先企業に信用不安が出ていて、それに伴いA社の連鎖倒産が懸念される場合」などにも融資を断られる場合があります。それを避けるためには、売掛金や手形の回収サイトの長期化は常にチェックを行うと同時に、取引先企業の信用情報を定期的に情報収集する仕組みを作り上げる必要があります。

とはいえ、①の手法も軽視してはならないはずです。確かに事例のような急場をしのぐには向いていませんが、長期的に見れば企業の資金繰りの改善に最も効果があります。③が却下される遠因に①が行われていなかったことを忘れてはなりません。

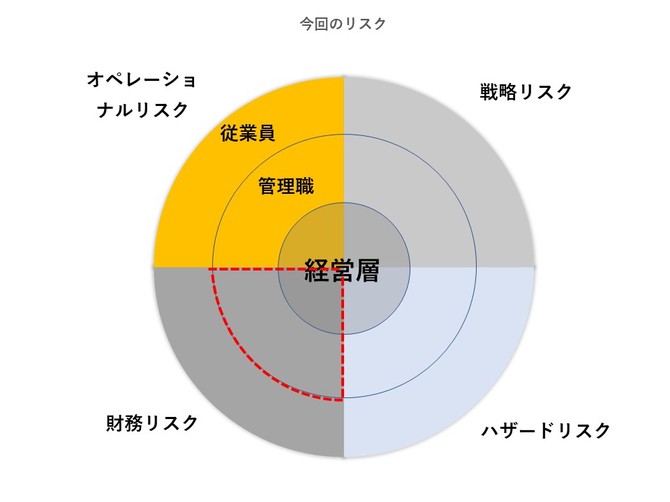

今回のリスク:主に経営層・管理職が注意すべき財務リスク

(了)

企業をむしばむリスクとその対策の他の記事

おすすめ記事

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/06/30

W杯に水を差したDAZN契約プラン表示が原因で大炎上

世界最大のスポーツイベントであるサッカーのW杯が6月12日に開幕。日本は1勝1分けで決勝トーナメント進出を大きく引き寄せている。その裏でW杯の視聴契約を巡ってSNSで大炎上していたのが、スポーツコンテンツの配信会社であるDAZNだ。W杯の全試合を視聴できる年間契約プラン表記に問題があり、13日にお詫びを発表した。しかしその対応も反感を買い、炎上は継続。最終的には年間プラン自体を取り下げた。DAZNの何が問題だったのか、消費者問題に詳しい住田 浩史弁護士に聞いた。

2026/06/23

企業の副業解禁とコンプライアンス対策を支援

企業の副業解禁の流れが加速している。従業員は本業以外の労働を増やすことで、収入増が見込める。従業員が副業で獲得したスキルで、本業への貢献も期待できる。企業側にとっても、副業は採用活動に活用できる。業務発注から関係を深めてからの転職や採用後のミスマッチを防止する効果がある。一方で、副業の一般化に伴い、同業他社での競業や情報漏えい、ブランド毀損、過重労働など、副業リスクは増加している。フクスケ(東京都千代田区)は、企業の副業制度の運用支援に加え、副業コンプライアンス向上に関するデータを分析し、リスク診断サービスも提供している。代表取締役社長の小林大介さんに、企業の副業解禁がもたらす影響について話を聞いた。

2026/06/12

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方