前回のコラム第5回-海外子会社経営リスク管理編(1)では、海外子会社の経営リスク管理の必要性を理解するために、海外子会社の典型的な経営リスクの「不正」事例と不正発生の原因を「不正のトライアングル」を用いて解説しました。

今回は、不正に弱い日本企業の経営管理上の特徴、直接統治の弊害と、日常管理における不正発見に役立つリスク予兆の見分け方を述べていきます。

1.不正に弱い日本企業の経営管理上の特徴

(1)海外事業とは

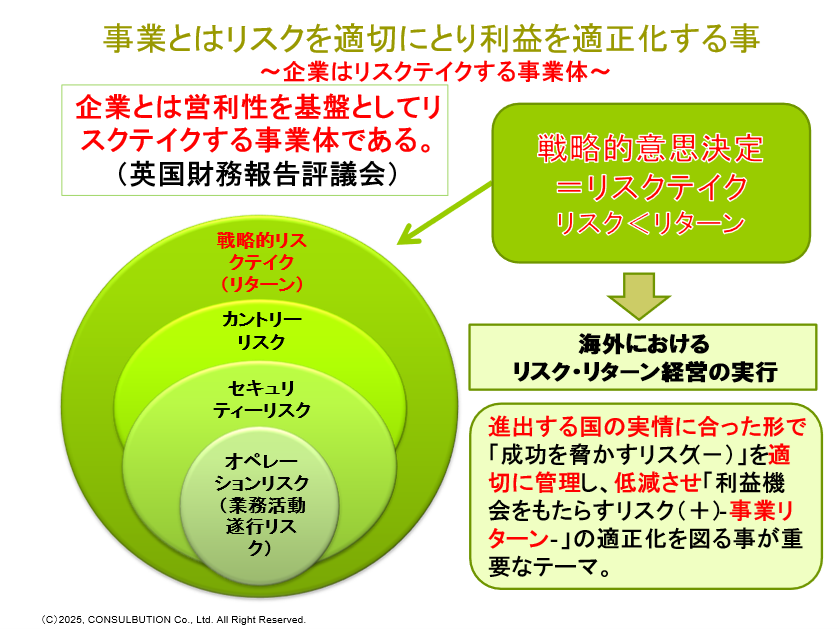

第1回コラムで「事業によって得られる利益とはビジネスリスクを適切に管理した事による報酬である」と述べた英国イングランド・ウェールズ勅許会計士協会のターンブル委員会の報告書について触れました。

海外事業の成功もこのターンブル委員会の報告書に記載されているように「ビジネスリスクの適切な管理」によってもたらされます。

(2)日本企業のビジネスリスク対応の特徴

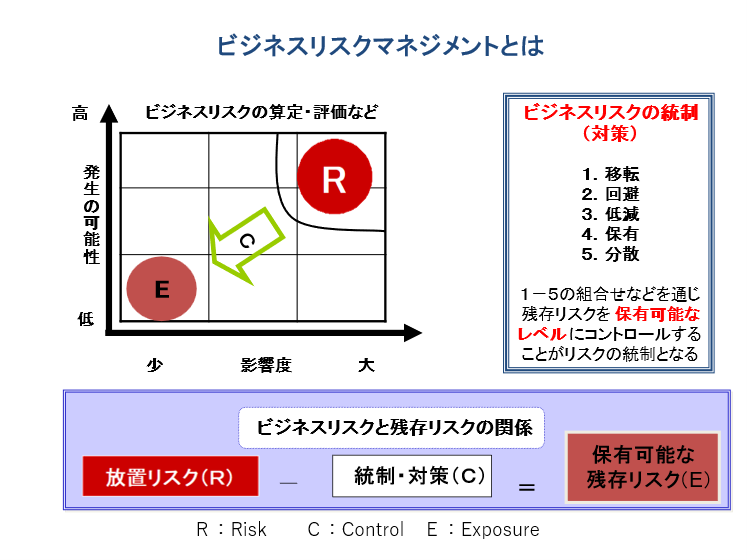

第2回コラムでビジネスリスクマネジメントに関し、以下の図で説明をしました。何の対応をとらない時の「放置リスク」を自社の許容範囲まで低減・管理する事にビジネスリスクマネジメントの目的があります。

海外事業は、グローバルサウスにみられるような成長する海外市場での事業展開が期待できる一方、日本とは異なる大きな放置リスクがあります。日本企業は日本においても「性善説」に基づき、統制・対策(C)が弱い経営管理に特徴がありますが、海外においては、この特徴が日本以上に経営リスクを増大化させることに繋がります。

さらに、日本の海外子会社の経営管理の特徴として統制・対策(C)が弱く、不正に弱い理由としては、日本人社長の派遣による海外子会社の直接統治から来る構造的な以下のような理由があります。

経営管理が間接統治の仕組みではなく、日本からの人の派遣による現地子会社の直接統治の形で経営管理を実施している。そのために、派遣された日本人経営者の個人的な資質に経営管理を負わせることになり勝ち。

一方、メーカーの場合特にその傾向が強いのですが、日本で経営を行った経験が余り無い技術系・販売系の方が海外子会社に経営管理者で赴任される傾向がある。

その結果、現地社員に財務、人事等の重要な経営管理業務を丸投げする傾向がある。

また、現地経営者への権限移譲が本社から明確に行われておらず、常に本社に指示を仰ぐことになり勝ちになる。

結果的に現地スタッフから経営者としての信頼を得ることができない環境で、現地子会社の経営管理をせざるをえなくなる。

などが海外でみられる日系企業の経営管理の特徴です。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方