前回(コラム第4回)は、VUCAの時代のリスク対応に求められるリスク感性を中心に述べました。リスク感性は、海外子会社の経営リスク管理、安全管理、危機管理の各分野でも重要な役割を果たします。

今回から「海外子会社の経営リスク管理」「安全管理」「危機管理」について、数回に分けて述べる予定です。今回は「海外子会社の経営リスク管理とは(1)」として典型的な経営リスクの一つである不正事例と不正発生の原因を考えていきます。

1. 不正事例-経営リスク管理が不在だと何が起こるか?

海外子会社の経営リスク管理を本社がグループ機能として行わずに、現地経営者に任せっぱなしの場合、どの様なことが起るのか?を知るために、弊社がご支援した海外子会社の内部監査事例などから見てみたいと思います。

(1)中国A社の事件

<A社概要>

・業種:メーカー

・資本:独資100%(日本)

・取引先:日本向けが殆ど

<事件概要>

A社に7~8年勤務した経理担当者Bが、紛失していないにもかかわらず外貨定期預金証書の紛失届を取引先の銀行に提出。新しい定期預金証書を発行するために必要な紛失届用の書類を求められたが、董事会の議事録を偽造(印鑑偽造、董事長のサインをコピーして再使用)して作成。口座を新しく開設するための、董事長のパスポートをコピーして同一名の会社を設立し、新しい証書を担保に借り入れた資金をその口座に入金。偽造印鑑でその口座から現金を引き出し、マンション、工場使用権、株式購入などの購入資金に流用。

<不正発見の切掛け>

地元の公認会計士が既に監査を実施。しかし、監査内容を不審に思った日本人董事長から弊社に内部監査が依頼され、内部監査中に銀行に抜き打ちで残高の確認をしたところ、銀行側との会話の中で、預金証書の紛失届の事件が発覚し、定期預金の被害が見つかったという事件。内部監査を通じて約2億円の被害の発見に結びついた不正・横領ケース。

(2)ベトナムB社の事件

<B社概要>

・業種:美容室の運営・展開

・資本:合弁97%(日本)3%(ベトナム)

<事件概要>

親会社は美容室の店舗を運営・展開する株式会社で、4年前、持分97%の合弁企業を設立。日常の運営・管理は現地の責任者として日本で採用した元べトナム人留学生に任せ、会社の日常の経営状況に関しては、毎日店舗の収支表をメールで日本に報告。一向に店舗の赤字の状態が改善されないために、弊社で内部監査を実施したところ、二重帳簿が発見された。いわゆる「スキミング」事例。

<不正発見の切掛け>

該社は、地元の会計事務所の監査を既に行っていましたが、一向に店舗の赤字の状態が改善されないために、弊社に内部監査を依頼。弊社で内部監査を実施したところ、二重帳簿を発見。内部監査を通じて約2千万円の被害の発見に結びついたケースです。

A社やB社の不正事例のような不正が発生すると「外国人は人をだます、新興国の人間は人の素質が悪い」などと発言をする日本人経営者がいます。しかし、海外子会社の不正問題を発生させる原因の大半に、日本の本社・現地経営者の経営管理の無さがあります。

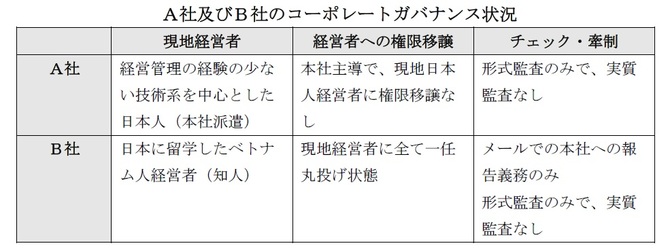

以下の表は、海外子会社のガバナンスの主要プレーヤーである現地経営者の選任、本社からの権限移譲、現地経営者のチェック・牽制の点からA社やB社を比較したものです。残念ながら、両社ともコーポレートガバナンスができている状況になく、不正が発生して当然という状況でした。しっかりとした海外子会社の経営リスク管理の必要性が分かる事例と言えます。

(3)不正を放置すると何がおきるか?-ほぼ乗っ取られた事例(ベトナム)

不正事例を黙認・放置した結果、実質ほぼ乗っ取られた中堅自動車部品製造-A 社のベトナムでのケースをご紹介します。新会社設立にあたり、取引先に勤めていたベトナム人通訳の女性を総務部長として採用。ベトナムの新会社設立から全てを彼女に委任。日本側から派遣された日本人社長は日本でも製造関係しか経験無く、新会社の管理関係は全てこの総務部長に3年間任せっぱなしの状況。弊社がご支援した内部監査の結果、様々な不正を行っている事が判明。主に、旅行会社、廃棄物処理会社、タクシー会社、社宅管理、消費財の購買等を全て自分の権限で実施し、高額のキックバック等を取っていた。

本社がこの事態を改善するために、新しい日本人社長を送り込み改善を図りましたが、このベトナム人総務部長は会社の印鑑を渡さず、新社長の旅費精算も承認せず、旅費精算もできない状況。この総務部長は、就職時(会社設立時)に、ベトナム人の自分の元部下を引き連れてきており、要所を管理させ、半ば乗っ取られている様相。

本社に帰国した前社長は自己保身からか、このベトナム人総務部長をかばっている状況で、本社の理解も希薄な状態。経営管理を実質放棄し、内部監査も当初から真摯に行っていなかったために、ほぼ手遅れになっていたケースです。

この乗っ取られたケース以外にも、現地子会社で日本人経営者が、不正に対して適切に対応しない場合、不公平感を感じる正義感のある現地従業員が会社に対する不満をぶつける形でストライキやサボタージュを起こすなどのケースが他国で実際にありました。

これらの事から明確な点は、現地社長は常に不正に対して毅然とした態度で、現地スタッフの面子も重視した経営管理態度で臨む必要があるということです。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方