われわれを取り巻く社会環境が大きく変化している。地球環境においては、気候変動や生物多様性の喪失など環境劣化が急速な勢いで進んでいる。進行する地球環境の劣化により次世代がこれまで通りの形で自然資本の恩恵を享受しえない危険性が指摘されている。企業にとっても自然資本を活用した事業活動が続けられなくなる恐れがある。

また、グローバリゼーションによる経済発展の恩恵が等しく分配されていないことから国家間や各国内における格差につながり、さまざまな社会問題を引き起こしている。その結果、国家間の対立や国内政治におけるポピュリズムの台頭を生み、国内分断や国家間で紛争が発生している。現在、国際政治においては、大国の覇権争いが高まり、安全保障や経済安全保障を不安定化させている。そして、既存の共通ルールが無視され、自国の利益が追求されるなど、これまでの国際秩序が崩れつつある。このようななかで、企業は事業活動の前提となっている枠組み(例えば、サプライチェーンなど)を見直さなければならない事態に直面している。

企業がこれまで認識してきた環境に構造的変化が起きている。このような質的変化は、企業内で有効に機能してきた方針や基本的な枠組みに修正を要請するものである。企業の存在意義や価値創造のあり様、価値評価の考え方など、経営管理における根本的な事項に対する変革を求める。そして、その変革には、企業が持続的成長を目指すうえで考慮すべき、社会的価値の向上と企業の経済的価値の向上を両立させる行動や、事業活動を通じて社会課題を解決するといった企業の社会的責任に関わるビジネス活動の展開、新たな展開に伴い発生する不確実性の拡大へのレジリエンス強化などを要請することとなる。

不確実性の拡大がリスクと経営管理の構造に及ぼす影響

企業は、足元では、地震、気候変動に伴う異常気象災害を含む自然災害リスクの激甚化と国際秩序の混乱に伴う地政学的リスクへの対応に直面している。また、中長期的視点からは、環境・社会関連リスクが引き起こす社会生態システムに関わる不確実性の拡大に対する事業活動の適応に迫られている。

企業活動の目的は、将来に向かって価値創造を提供することにある。リスク管理は、価値創造の過程で生じる価値変動(=リスク)を適切に管理するために発展してきた。これまで企業は、主として財務要素に関わる不確実性への対応を深化させ、これらのトレンドやプロファイルを理解し、既知リスク化することに成功した。その結果、予めその発生パターンを確率論的な蓋然性を持って予測し、その予測に基づく管理方法を確立し、経営の安定を図ってきた。既知化したリスクの影響とリターンとの関係を事前に予測することによって、企業がどのようなリスクをどの程度テイクするべきかを能動的に選択する意思決定を可能にした。いわば、リスクをリターンの源泉として扱うことに成功したともいえる。

このような対応が可能となった背景を考えてみたい。企業がその活動の場を市場取引に関わる領域を中心においてきたことと無関係ではない。そこでは、不確実性の諸要素が、市場取引の成立、金融市場における企業価値評価など、市場メカニズムに組み込まれることにより、市場で形成される財務情報が市場関係者の意思決定や行動に瞬時に反映される形で経済活動が整斉と調整してきたわけである。市場から発信される各種データを関係者が意思決定に利用し、価格調整メカニズムを通じてまた意思決定にフィードバックされるといった流れができている。このような流れが将来の関係者の意思決定や行動に対して蓋然性を高める方向に寄与してきた結果、企業活動に予見可能性を付与してきたものである。

しかし、現在企業は、次の2つの構造的変化に直面している。1つは不確実性自体の構造的変化である。例えば、環境・社会関連リスクが引き起こす社会生態システムへの不確実性を挙げることができる。企業は、事業活動に伴い新たに発生する不確実性を予測可能なもの(=リスク化)に変えることによって、経営の安定化を図ってきた。しかしながら今後企業が経験する新たな不確実性の構造的変化がこれまでの知見や経験則を活用した合理的予測を困難にしている。このため、「予測に基づく管理」といったアプローチをとることができず、不確実性を所与とし、「変化への適応」力を発揮しうる経営管理体制の構築を急ぐ必要がある。

この意味合いについて考えてみたい。これまでのリスクの予測は、確率論や統計学に基づく蓋然性を重視していた。これを可能にしているのは、将来は過去の出来事の繰り返しの部分が大きいこと、過去データが大量に活用可能であるといった必要条件が満たされているからである。しかし、この条件が満たされない可能性が高まってくると、このアプローチは機能しない。例えば、気候変動による気象システムの変化や企業の環境・社会問題への取り組みが市場の外部にある非財務要素となっていれば市場から十分な情報を得ることができずこの条件が満たされない。

第2の構造的変化は、環境・社会問題に対する社会的価値観の変化が、企業の価値創造に関する基本スタンスにも影響を及ぼしつつあるということである。これまで企業は、株主価値を最大化することを第一に、短期的な利益拡大のための効率性至上主義を推し進めてきた。例えば、現在のサプライチェーンはグローバルでの効率運営を前提に整備されてきたものである。しかし、自然災害の激甚化や地政学的リスクの拡大に伴うサプライチェーンの中断に対して代替的対応ができないと事業の継続は困難になり、事業活動が停止してしまう危険もある。そのため、現在の事業を支えている基本的な枠組みに対するレジリエンスの検証が必要となっている。つまり、サプライチェーンの寸断リスクの現実的高まりに備え、その構築方針を変更し複線化を進めてゆくといった経営方針の修正も検討しなければならない。このように、リスク構造の変化は、企業の内部システムの修正(構造的変化)を要請することとなる。

これら企業内外で発生している事象の企業への影響は、企業経営の外部ハザード、内部ハザードに関わる構造的変化を生み、企業の行動変容を促している。そして、構造的変化の進行に伴う不確実性の高まりは、企業に対し、従来の「予測管理」から「変化への適応」へとその対応の変化を要請しているものと整理される。

今後の経営管理の課題

今後の環境変化は構造的変化を誘発し不確実性を高めている。そのような経営環境のなかで企業は社会的価値の変化といった潮流を捉え、新たなビジネス展開を推進してゆくこととなる。企業として、これまで経営管理に活用していた市場内で生成された情報・データだけでなく、市場の外部に属する諸要素(非財務要素)の影響を取り入れどのように戦略上活用してゆくのかが問われている。ただ、社会システムに介在する諸リスクは市場データ化されていないだけに、課題に関連する不確実性の構造を十分解明できていないなかでさまざまな意思決定を下さなければならない状況にある。必然的に想定外の事態に直面する機会は常態化する。

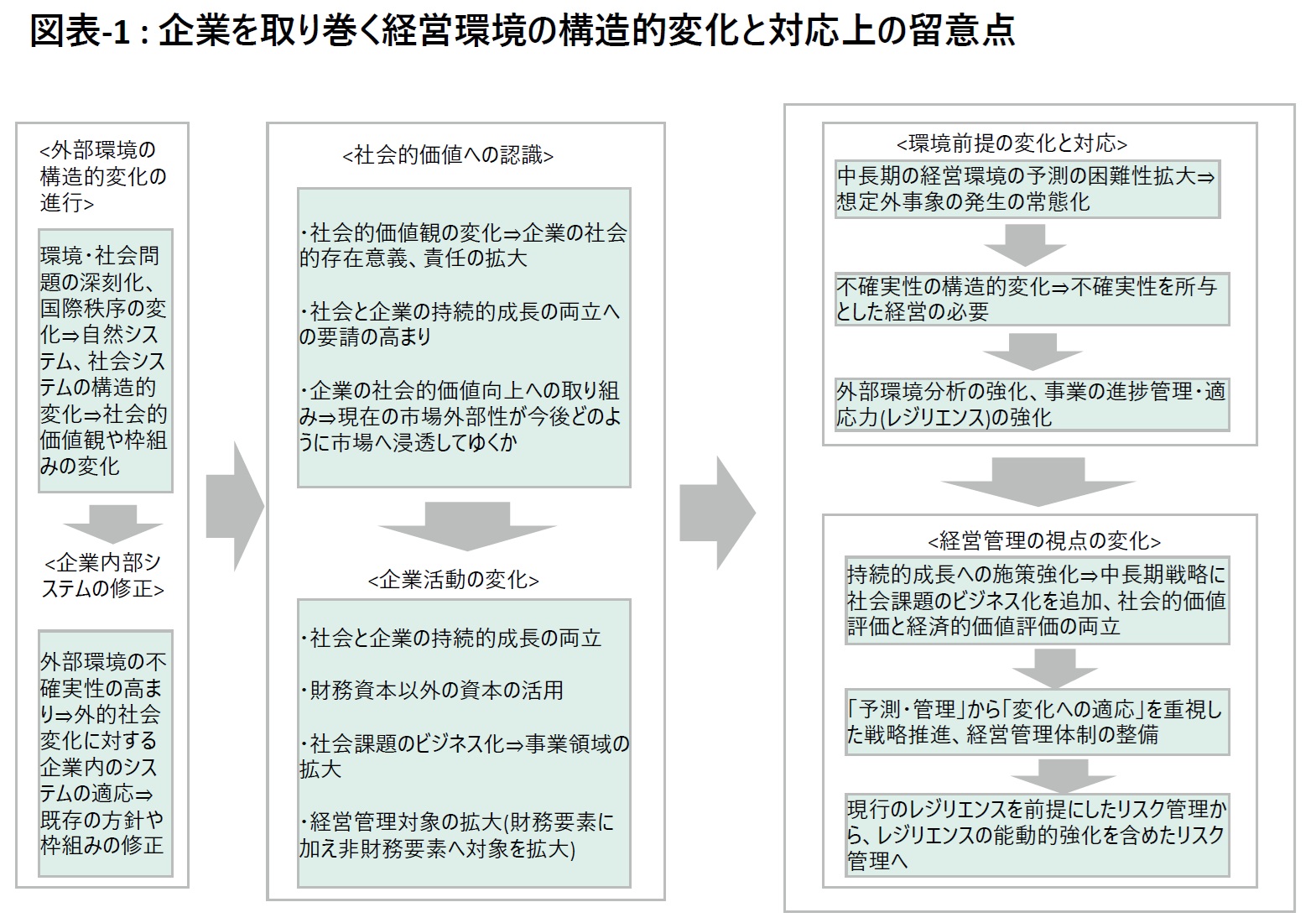

企業を取り巻く今後の環境変化を整理し、経営管理の変化の方向性を示すと、図表-1のようにまとめられるものと考える。

経営は、これまで重視し、また機能していた枠組みについて、従来どおり予測管理しうるのか否かを検証する必要がある。そして、構造的変化が進んでいる領域においては適応力を強化する方向へと舵を切る必要が出てくるものと考える。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方