組織の生産性を上げるエンタープライズ・リスクコミュニケーション

「リスクコミュニケーション」は国内で統一された定義がありません。

一部では、有事が「クライシス・コミュニケーション(危機管理広報)」、平時が「リスク・コミュニケーション」と分けて論ずる専門家の方もいます。しかし、実践の場において、有事と平時の対応はグラデーションしており、これを明確に分けることは難しいものです。このことは、米国CDCによるCERC(サーク)の原則や行動戦略からも読み取れます。

9・11以降、米国疾病予防管理センター(CDC)は、有事におけるコミュニケーションには、心理学やコミュニケーション科学、マネジメント分野の知識などがなければ対応できないと強く感じ、コミュニケーションの学問分野のエビデンスなどに基づき「クライシス・緊急事態リスクコミュニケーション(Crisis and Emergency Risk Communication:CERC)」(通称:サーク)を開発。

日本では、新型コロナウイルス感染拡大や東日本大震災などの危機に見舞われる度、リスクコミュニケーションへの取り組みが推奨されてきましたが、時間の経過とともに危機感が薄れ、対応が後手に回る組織は少なくありません。

組織の中で、リスクコミュニケーションが進まない要因の一つとして、費用対効果が計測しにくいという側面があります。リスクコミュニケーションに先立ち、組織内のリスクマネジメント体制を整備し、実際に機能させることが必要です。これまで企業のリスクマネジメントがどれだけ企業価値に貢献できているのかというデータはあまりありませんでした。

しかし、最近は、国内外の企業が発表するさまざまな調査結果から、リスクコミュニケーション(リスクマネジメント)が、企業価値の向上に貢献していることがわかってきました。

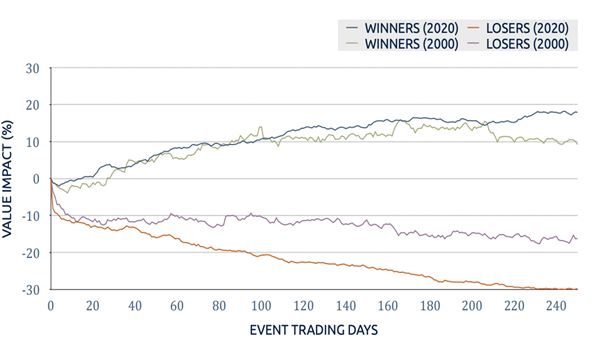

危機対応が株価の明暗をはっきり分ける

イギリスのリスクマネジメント系のリサーチ会社が、2000年からの約20年間にわたって、危機に見舞われた企業の対策状況や被害状況の調査を行い、リスクマネジメントなどの事前の取り組みが企業に与える付加価値について分析・評価した結果をまとめました。

この報告書によれば、危機に直面した企業は翌年以降、ほとんど5%株価を下げています。また、2020年の調査では、危機に直面した後であるにもかかわらず株価を上げた企業は、危機発生後1年の間に市場期待値より20%上回ったという結果が出ています。逆に株価を下げた企業は、30%下回りました。つまり、企業の危機対応の出来・不出来がその後の企業価値(株価)の明暗をはっきりと分けていることが示唆される結果となりました。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方