今回は財務関係者を対象として、財務部門の役割や能力開発などに関して行われたアンケート調査の報告書を紹介させていただく。調査を実施したのは米国のAssociation for Financial Professionals(財務プロフェッショナル協会:略称AFP)(注1)という、財務関係者の能力開発や資格認定を行っている組織である。

調査が実施されたのは2022年5月で、組織(政府など非営利組織も含まれている)の財務責任者やマネジャー、および担当者(注2)を対象としたアンケート調査で、390人から回答を得ているという。なお米国・カナダ、欧州からの回答が全体の78%を占めているので、本報告書の結果には概ね欧米の事情が反映されていると考えるべきであろう。

本報告書はAFPの会員のみを対象とした限定公開となっているが、下記URLにアクセスして「Download Highlights」という部分をクリックすれば、会員でなくても概要版(Key highlights)を無償でダウンロードできる。したがって本稿でご紹介するのはこの概要版である。

https://www.afponline.org/publications-data-tools/reports/survey-research-economic-data/Details/strategy-survey

(PDF 36ページ/約1.5 MB)

ここで、報告書のタイトルが「Strategic Role Of Treasury」となっていることについて、若干の追加説明をさせていただく。一般的に企業の財務部門の英語表記は「Finance Department」となっていることが多いが、財務関連の業務の中でも特に金利や為替の変動、流動化リスクなどを含む財務リスク管理も含めた総合的な資金管理を指してTreasuryと呼ばれており、組織によってはTreasury Departmentという部署が置かれていることもあるそうである。

これに関して、資料によっては「資金部門」という表記も見られる一方で、「資金部」という部署の英語表記が「Finance Department」となっていることも少なくない。このあたりは筆者自身も専門外なので、あまり詳しいことは分からないが、日本ではFinanceとTreasuryとの区別があまり明確ではないのかも知れない(注3)。また前述のようなTreasuryの部分は、多くの日本企業においては財務部門の役割範囲に含まれていると考えられる。

このような理由から本稿のタイトルおよび冒頭部分では便宜上「財務」と表記させていただいたが、本報告書はFinanceとTreasuryとの役割の違いを区別した上で、Treasuryの役割に関する調査結果がまとめられているので、これは本稿においても区別すべきだと考えられる。しかしながら適切な訳語が見当たらないので、本稿ではこれ以降、これを「トレジャリー」とカタカナで表記させていただく。

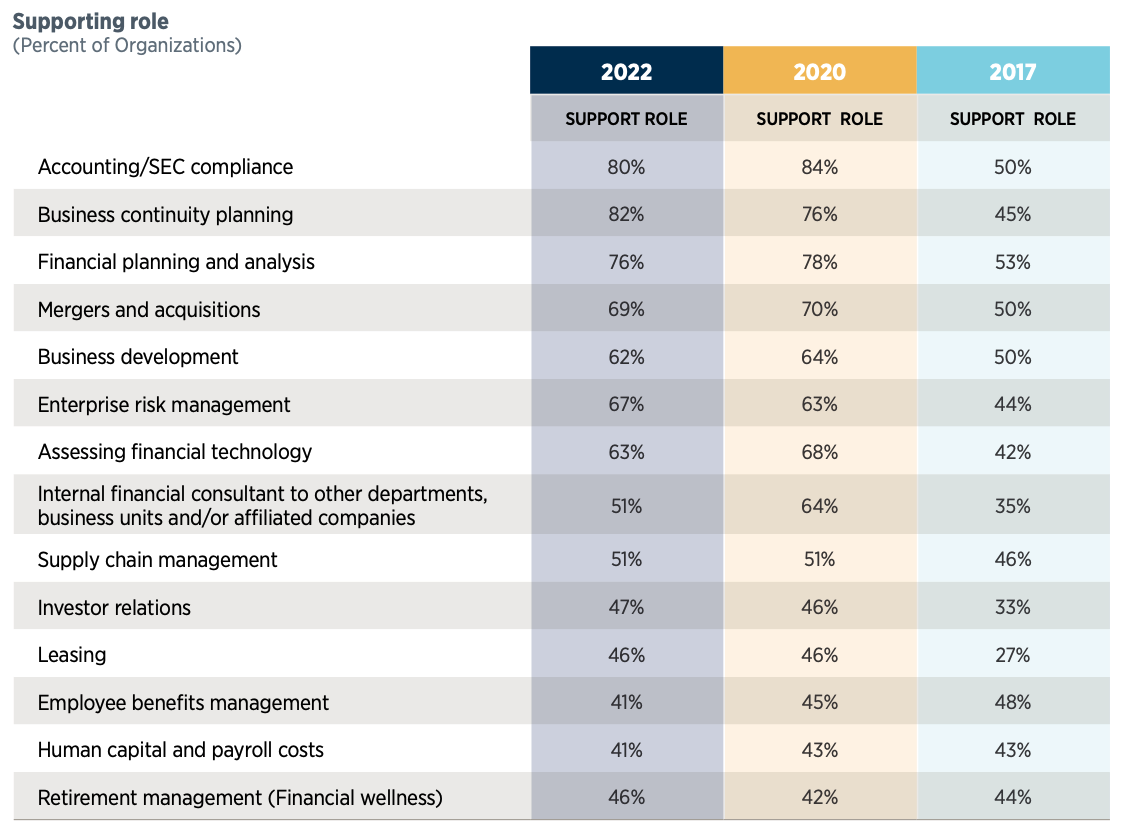

ところで読者の皆様は、筆者がなぜ本連載でこの報告書を紹介しようと思ったか疑問を感じておられるかもしれないが、その答えは図1にある。これはトレジャリーがどのような機能(function)に対して、補助的な役割(supporting role)を担うべきかという質問に対する回答である。別の設問において、トレジャリーが主導する役割(lead role)として、長期的な借り入れや投資、金利や為替に関するリスクマネジメント、資金戦略などといった回答が挙げられており、これら以外にどのような補助的な役割を担うべきかを尋ねた結果が図1である。ここで上から2番目に「Business Continuity Planning」が入っており、しかも2017年から着実に増加傾向にあることが分かる。

ここで「Business Continuity Planning」の最後が「Plan」ではなく「Planning」となっていることにご注意いただきたい。一般的に「BCP」はBusiness Continuity Planの略であり、作成された計画書そのものを指す用語であるが、ここではPが「Planninng」となっているので、BCPを作成することを含む組織内での活動を指している。なお筆者の知る限り、「Business Continuity Planning」という表現は米国で比較的多く用いられているが、欧州ではほとんど用いられていない(注4)。

また図1では「Enterprise risk management」(ERP)という回答も同様に増加傾向にあることが分かる。本報告書では、トレジャリーがBusiness Continuity PlanningやERPに関して補助的な役割を果たすべきだと考えている理由として、トレジャリーが持つ特有の能力(skill)や分析的思考が役立つためだと指摘されている。確かに、前述のようにトレジャリーが資金管理に関するさまざまなリスク管理を本業としていることを考えれば、事業継続やERPに役立つ能力を備えていることも容易に想像できる。資金が組織の事業継続において必須の資源であることも含め、トレジャリーが組織の事業継続に寄与していくというのは理にかなっていると言えよう。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方