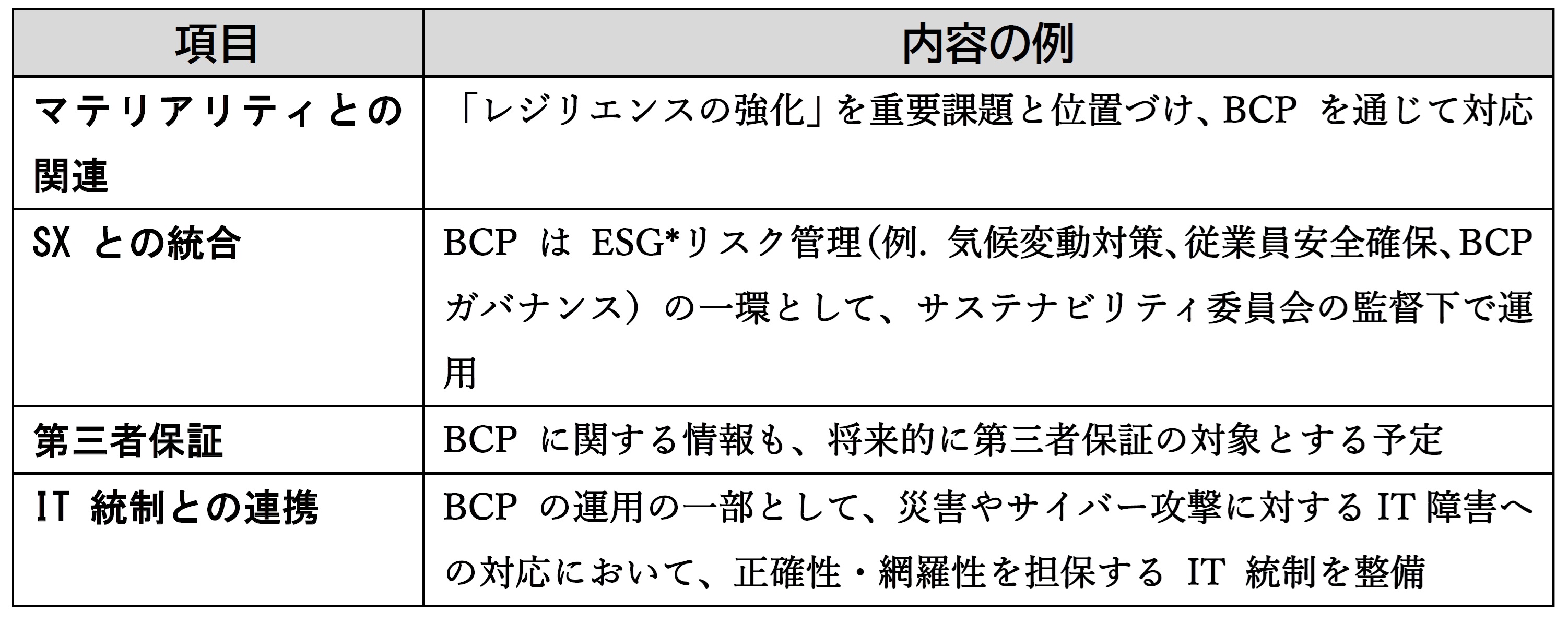

1.サステナビリティ報告書とBCP

2027年3月期より、日本においても、上場企業にサステナビリティ情報の開示がSSBJ 基準として義務化されます。2026年度(来年度)にはこの内容を試行的に実施することが求められますが、その中には首都直下地震や南海トラフ地震などの災害対応、地球温暖化による気候変動対応、サイバーセキュリティ対応、新型インフルエンザ等感染症対応などのBCP対応が含まれます。

経営=サステナビリティという新たなパラダイム移行により、BCPを単なるリスク対応という考え方から、企業価値向上のための戦略的要素として進化させることが求められているわけです。

このサステナビリティ情報には「マテリアリティ(企業の価値創造やリスク・機会に大きな影響を与える事項として、戦略策定において「重要な課題」を特定するための概念)」という考え方が含まれ、各BCP要素に対して以下のような関係性を持っています。

・気候変動リスク:災害対応・復旧体制の整備

・サイバーセキュリティ:サイバー攻撃時のシステム継続機能と体制

・人的資本・労働安全:従業員の安全確保と業務継続、社会連携

・地政学的リスク:地方拠点、海外拠点の事業継続体制

さらにキーワードとして「SX(Sustainability Transformation)」がありますが、このSX文脈では、BCPは単なる危機対応策ではなく、持続可能な事業運営基盤として位置つけられ、気候変動、パンデミック、地政学的リスクなど、サステナビリティ関連リスクに対する備えをBCPとして整備し、開示することが求められます。

これらを踏まえて、サステナビリティ報告書(有価証券報告書)に記載するBCPの内容例は、以下のような文脈になると考えています。

【サステナビリティ報告書記載例】

(1)基本方針

当社は、自然災害、感染症、サイバー攻撃等の多様なリスクに備え、事業継続計画(BCP)を策定・運用しています。BCPは、従業員の安全確保、重要業務の早期復旧、顧客・取引先への影響最小化を目的としています。

(2) 管理体制

BCPは従来リスクマネジメント委員会の監督のもと、各事業部門に責任者を配置し、定期的な見直しと訓練を実施し、2025年度には全社横断的な BCP 訓練を実施し、実効性の検証を行いました。2026年度からはBCPをサステナビリティ委員会の監督下に置き、今後もその実効性を向上させるべく運用してまいります。

(3)対応内容

・主要拠点における代替オフィスの確保

・BCP内部監査に対する標準プロセス設定とKPIに基づく成熟度評価

・クラウドバックアップによるデータ保全

・サプライチェーンの多重化

・新型インフルエンザ等感染症対策マニュアルの整備

・緊急時連絡網のデジタル化と BCPダッシュボードの生成AI活用(BCP-DX)

(4) サステナビリティとの関連(SX 文脈)

当社は「レジリエンスの強化」をマテリアリティの一つと位置づけ、BCPを通じて気候変動や地政学リスクへの対応力を高めています。2026年度より、BCPはESGリスク管理の一環として、サステナビリティ委員会の監督下で運用致します。

(5)今後の取り組み

2026年度は、グループ会社を含めた BCPの統合と BCPの DX化推進、サステナビリティ情報開示制度(SSBJ)への対応を進めます。また、BCPに関する開示情報についても第三者保証の対象とする予定です。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方