2011/09/25

企業を揺るがした危機の真相

3.キャッシュフロー

○従来の電力会社のキャッシュフロー

平成17年(2005年)ころ、ある電力会社の知人から依頼されて、その会社のキャッシュフローについて私の意見を申し述べました。当時、各電力会社は、設備投資を抑制し減価償却額以内の投資を行っていて、その余剰資金と利益を外部負債の返済に充てていました。従ってキャッシュフローは安定して いたのですが、私は下記の意見を申し上げました。

「会社は利益を挙げているので、営業活動による キャッシュフローはプラスになり、さらに減価償却 費を下回る固定資産取得支出が投資活動によるキャッシュフローをプラスにしています。これが御社の キャッシュフローを安定させている根本的な理由です。しかし分析の結果では、財務活動によるキャッシュフローの内容(中長期的な調達(返済)方針が無いこと)が問題だと思います。

①基本的には御社は「銀行借入・社債による調達に問題が起こる恐れは無い」というのが前提だと思います。現実にはそうでしょうが、万一問題が起こって資金調達に齟齬(そご)を来たすとどうなるかということも考えておく必要があると思います。

②17年3月期末の御社(単体)の現預金312億円は、御社の月商1111億円の0.3カ月分です。コミットメントラインの状況は分かりませんが、これだけ を見ればかなりの低水準です。*3

*3 事故に備え、平時から「月商の1カ月分くらいの資金」を用意しておくのは、CFO(最高財務責任者)の流動性リスクに対する経験則です。

③10年ものの社債・期限一括返済の長期借入による資金調達で良いのか。 「償還・返済期限」到来時期の平準化 (金利の絡みもあり難しい問題ですが)を考えるべきではないかと思います。

④キャッシュフロー計算書を3期間拝見致しますと、社債増減、 長期借入金増減、 短期借入金増減、コマー シャルペーパー増減の傾向がバラバラです。基本 的な中長期調達 (返済) 方針が無く行き当たりバッタリに資金調達をされている感があります(恐らく財務部門には怒られるでしょう) 。

根本的には、社債・銀行借入に不安がないという状況では、 そんなことを考えなくてもキャッシュフローは大丈夫だと皆が思っておられる結果だと考えます。わが国の大企業の大半はそうです。私はそれに対して警鐘を鳴らすのですが人は顧みてくれません」

彼は、 私の意見を財務部門に話をしたそうですが、 財務部門からは「わが社は銀行からお金を借りてくれと頼まれている状況にある。そんなことは考慮する必要はない」と言われたようです。 繰り返しますが、これは東京電力を分析した結果ではありません。しかし東京電力もほとんど同じような状態にあったと思います。

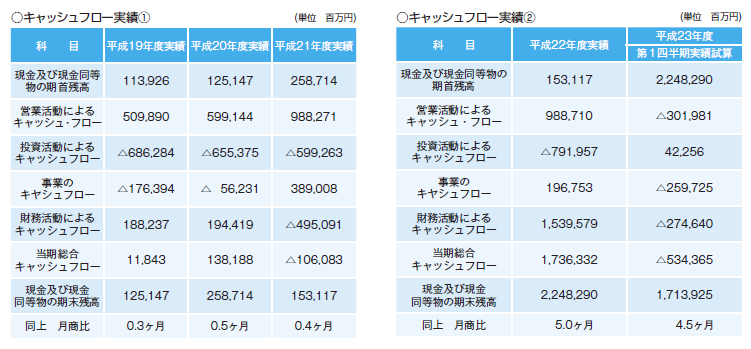

東京電力も平成18年度までは、投資活動によるキャッシュフローのマイナス金額は営業活動によるキャッシュフローのプラス金額を下回り、 キャッシュフローは安定していました。 柏崎刈羽原子力発電所の被災後の平成19年度・ 20年度は、投資活動によるキャッシュフローのマイナス金額が営業活動によるキャッシュフローのプラス金額を上回り、これを財務活動によるキャッシュフローの金額が補っていて、以前のような安定した キャッシュフローの状況にはなっていません。平成21年度にようやく18年度以前のような安定した キャッシュフローの状態に戻った翌年に東日本大震災が起こりました。

期末現・預残高は、19年度は末月商の0.3カ月・ 20年度末は0.5カ月・21年度末は0.4カ月で、コミットメントラインの状況は分かりませんが、これだけを見ればかなりの低水準です。キャッシュフローに不安を感じていなかった証拠です。以前に書きましたが、雪印乳業の事故が発生する直前期の期末現預残高は0.3カ月でした。

平成22年度も期全体としては投資活動によるキャッシュフローのマイナス金額は営業活動によるキャッシュフローのプラス金額を下回っていて、安定したキャッシュフローの形になっています。

しかし、3月11日の東日本大震災発生後わずか12日目の3月23日に「三井住友銀行など3メガバンクと中央三井信託銀行など4信託銀行に2兆円規模 (月商の5カ月分)の緊急融資を申し込んだと報じられました。(雪印の場合は6月27日事故発生の3週間後に300億円〈月商の0.6カ月分〉を貸し出すと報道) 融資が実行された結果、現金及び現金同等物の期末残高は、2兆2482億9000万円、月商の5.0カ月分と大幅に増加しました。この時期に巨額の融資を申し込んだ理由は外部からはうかがい知れませんが、多分、将来の業績・キャッシュフローについて重大な 局面に至ると予測されたからだろうと推測致します。

東京電力の1年以内に期限が到来する固定負債は 7748億円、今年度の社債償還予定額は7479億円で計1兆5227億円と開示されています。社債の発行ができず、銀行からの資金調達を行わなければ、財務活動によるキャッシュフローは1兆5227億円悪化します。

平成23年度第1四半期のキャッシュフロー実績は公表されていませんので、貸借対照表の増減に基づき試算してみました。資産項目の資金需要のうち、 棚卸資産増208億1000万円・その他流動資産増655 億2400万円等の詳細な内容が判りませんので概算に過ぎませんが傾向はつかめていると思います。

すなわち業績の悪化を主因に営業活動によるキャッシュフローは3019億8100万円のマイナスで、投資活動によるキャッシュフローのプラス422億5600万円で補っても事業活動全体としては、3カ月で2597 億2500万円のマイナスです。さらに、社債減2989億 9100万円を主因に財務活動によるキャッシュフローのマイナスは2746億4000万円で、全体としては3カ月で5343億6500万円の資金が不足し、 虎の子の現・ 預金はわずか3カ月で5300億円以上も減少しました。

ここで注目すべきことは、この4半期は営業活動 によるキャッシュフローの悪化額より、財務活動によるキャッシュフローの悪化額の方が大きいことです。社債による資金調達はリスク発生時のキャッシュフローの悪化に大きく影響します。

- keyword

- 企業を揺るがした危機の真相

企業を揺るがした危機の真相の他の記事

直近のセミナー・イベント

おすすめ記事

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/07/28

-

-

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

-

-

-

-

-

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方