2020/09/30

グローバルスタンダードな企業保険活用入門

再保険を使った特殊なリスクへの対応

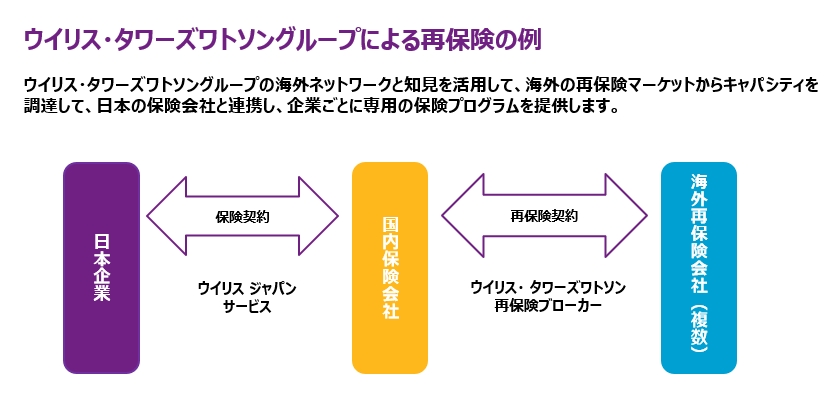

海外の再保険マーケットにはプレイヤーである再保険会社が数多くあり、キャパシティー(引き受け能力)も十分に確保できます。日本企業が直接海外の再保険マーケットにアクセスすることはできません。しかしウイリス・タワーズワトソンのようなグローバルでビジネスを展開している、海外の再保険ブローカーを活用すれば、海外の再保険マーケットの潤沢なキャパシティーを活用することができるのです。

地震保険

日本企業にとっての巨大リスクの筆頭は、地震リスクです。しかしながら、本連載の第6回「財物保険活用における日本企業の問題点」でも触れましたが、日本企業の地震保険加入率は財物リスクで30%、事業中断リスクでは3%とほとんど普及していません。住宅の地震保険付帯率は63%とかなり普及していますが、この違いは再保険制度も一つの理由と考えられます。

住宅の地震保険は実質的には日本政府が再保険の引き受けをしていますが、企業保険にはそれがありません。保険会社は自社でリスクを抱える必要があるため地震保険の積極的な販売には及び腰になる傾向があると言えるでしょう。

逆に言えば、任意再保険の手配ができれば、企業も地震保険加入への道が開けると言えます。

どうして日本の保険会社は地震保険の引き受けに消極的なのでしょうか?

日本の保険会社はそのビジネスのほとんどを日本国内で行っています。日本の保険会社が引き受けている地震リスクはほぼ100%日本国内のリスクであり、集中リスクなのです。もし日本国内の地震リスクを大量に抱えていたら、ひとたび日本国内で大地震が発生した時には保険会社は壊滅的な損失を被ってしまうでしょう。

日本の保険会社も積極的に海外進出を試みていますが、まだ発展途上です。いまだ圧倒的に国内ビジネスが主流です。

一方、海外の再保険マーケットには世界のあらゆるところからリスクが持ち込まれ、それらを数多くのプレイヤーが分散して引き受けています。日本の地震リスクも「One of them」なのです。だから日本の保険会社では引き受けられない日本の地震リスクでも、海外の再保険マーケットを活用すれば保険手当てが可能になるのです。

具体的なフローの例としては、日本企業は、ウイリス・タワーズワトソンの海外の再保険ブローカーに海外の再保険マーケットのキャパシティー確保を依頼します。日本の保険会社は、ウイリス・タワーズワトソンの再保険ブローカーがその企業のために用意したキャパシティーを活用するため、再保険会社と再保険契約を締結します。日本企業が契約する地震保険は、あくまでも日本の保険会社との契約となります。

海外の再保険マーケットを活用する手法で、新規に地震保険を契約した日本企業や既存の地震保険の増額を図った日本企業はいくつもありますので、ぜひ検討をしてください(図1参照)。

図を拡大 図1:海外再保険マーケットとの連携による保険プログラムの組成

グローバルスタンダードな企業保険活用入門の他の記事

- 第10回 新型コロナウイルスにより増大するリスクと保険

- 第9回 再保険の手配が必要な特殊な保険

- 第8回 経営リスクに関する各種保険

- 第7回 グローバル企業にとっての賠償責任保険の留意点

- 第6回 財物保険活用における日本企業の問題点

直近のセミナー・イベント

おすすめ記事

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/07/28

-

-

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

-

-

-

-

-

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方