罹災証明を申請、使える支援制度は見落とさない

水害にあったら何をすべきか?(中編)

長岡技術科学大学大学院/

生物機能工学専攻准教授

木村 悟隆

(きむら・のりたか)専門は化学(高分子材料)、いわゆるプラスチックだが、2004 年の新潟県中越地震から、仮設住宅の居住性の調査や、被災者支援にも関わっている。著書に「地震被災建物修復の道しるべ」(共著)など。

2018/07/23

平成30年7月豪雨と大阪北部地震

木村 悟隆

(きむら・のりたか)専門は化学(高分子材料)、いわゆるプラスチックだが、2004 年の新潟県中越地震から、仮設住宅の居住性の調査や、被災者支援にも関わっている。著書に「地震被災建物修復の道しるべ」(共著)など。

前編に続いて、罹災証明の申請からはじまり、すまいの修理・再建に役立つ公的支援について触れます。

■写真を撮る・領収書やレシートを取っておく

水害にあったら何をすべきか?(前編)

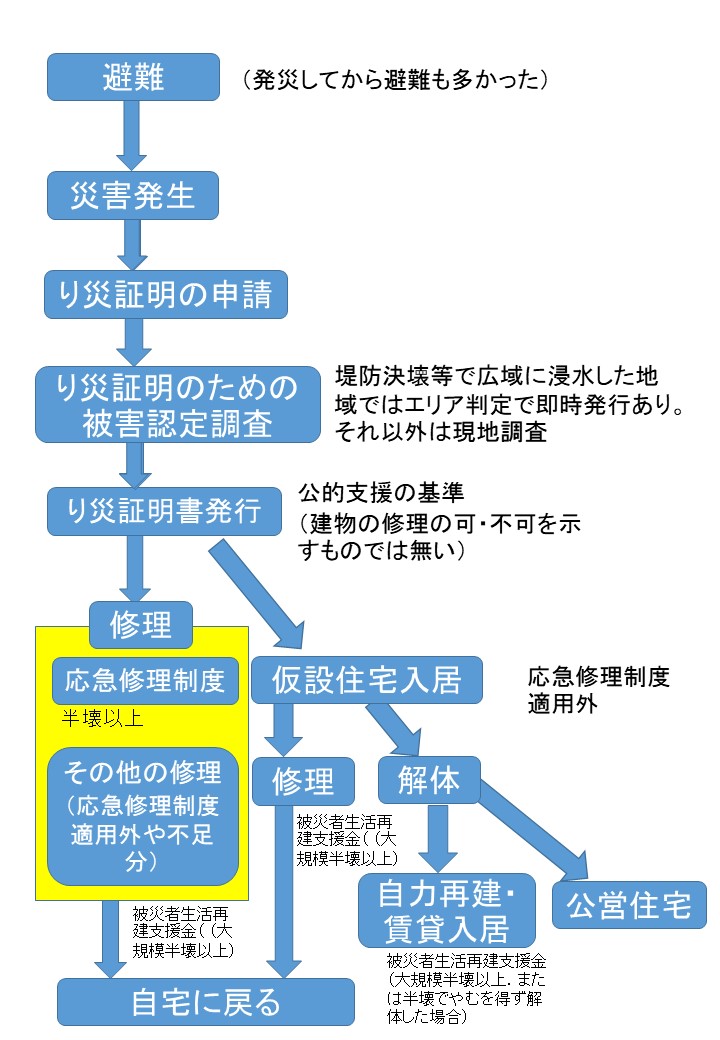

お住まいだった家(住家)が被災したこと、またどの程度被災したのかを行政に認定してもらうために罹災証明の申請をします。

罹災証明書は、さまざまな公的支援の基準になるものです。これがないと保険料や税金の減免、住宅の修理や再建のための支援が受けられません。必ず申請してください。申請には、被害状況がわかる写真があった方がスムーズにいく場合もありますが、無くても大丈夫です。「証拠写真を撮らずに片づけてしまったから申請できない」と思い込んでしまった被災者が過去の災害でいましたが、そんなことはありません。

今回の豪雨災害では、内閣府からの通知に基づき、越流、堤防決壊等により広範囲に浸水した区域については、区域一括で認定を行い、申請すれば即時に罹災証明書を発行している自治体もあります。手続きの仕方は、市町村の配布物やホームページに従ってください。

普通、罹災証明書を申請をすると、市町村の職員が家までやってきて、外観と内部を調査します。被害認定は、水害の場合、全壊、大規模半壊、半壊、半壊に至らない床上浸水(単に床上浸水、と記載される場合もある)、床下浸水と区分されます。全壊、と聞くと家が倒壊した場合だけ、と考えがちですが、経済的損壊割合が50%以上、という意味です。半壊も同様で、傾かないと認定されないわけではありません。水害の場合には、内壁や断熱材の吸水、床下に泥が入る、水回りが吸水や泥で汚損して使えなくなった、といった地震にはない特有の被害が考慮されます。

水流や土砂、流木等によって家の外部が変形していれば外観のみで浸水深が決まります。こうした外力による変形がない場合は、家の中に入って、屋根、柱、床、外壁、内壁、天井、建具、基礎、設備(主に水回り。家電製品や家具の損害は考慮されない)の損害を部位ごとに評価し、それを合計して建物全体の損害割合とします。2階建ての場合は、1階と2階をそれぞれ調べてその合計で評価します。

一連の調査と被害認定の指針は、内閣府が定めています。計算方法はかなり複雑です。内閣府のホームページにある例示が比較的分かり易いので参考までにリンクを示しておきます。

ただし、細かい運用は市町村によって異なる場合がありますのでご注意ください。

また、罹災証明の認定に不服があった場合には、再調査を依頼することができます。これは法律で被災者に認められた権利です。先述の区域一括の認定では、地形の凹凸、基礎の高低等により、被災の実情に合わない場合が出てくると予想されます。そうした場合も再調査を依頼するとよいでしょう。

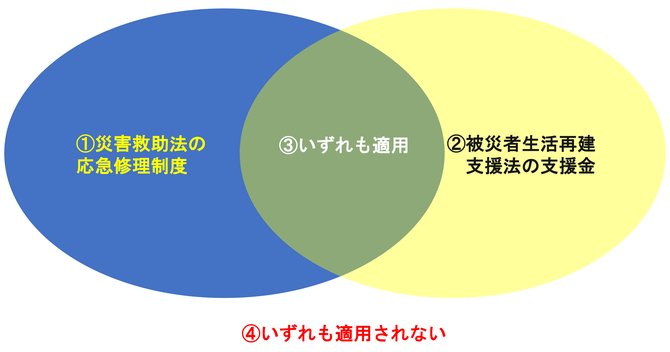

さまざまな支援制度がありますが、そのほとんどは半壊以上が対象です。住宅の修理につかえるものとしては、災害救助法の応急修理制度(半壊以上)、被災者生活再建支援法の支援金(大規模半壊以上)がありますが、実際にどの支援制度が使えるかは自治体によって異なります。今回の豪雨災害の被災地では、この2法いずれも適用されているところ、どちらか一方のみ適用されているところ、いずれも適用されていないところの4つのパターンがあります。お住まいの市町村の適用状況を確認してください。

■災害救助法による支援

災害救助法の応急修理制度では、今回の災害では58万4000円を修理に充てることができます。被災者が依頼した工事業者が市町村に見積書を提出し、市町村が業者に工事を依頼、工事完了後に業者に市町村から工事費用を支払います。見積書を提出しないで工事した場合は制度の対象外になるので注意してください(過去の災害では例外的に認めたケースもある)。かつては、応急支援制度を活用できるのは一定の所得以下の方々に限られていましたが、熊本地震で所得の制限が事実上無くなったので、半壊以上であればどの世帯も利用できます。

自治体があらかじめ登録した業者(指定業者と呼ばれる)のみ工事を請け負うことができますので、こちらも注意すべきでしょう。ただし、追加登録を受け付けている場合がほとんどなので、指定業者でない業者に依頼する時は、その業者に指定業者の登録を行うように併せて依頼してください。なお、指定業者制の運用も過去の災害ではさまざまでしたので、詳細はお住まいの市町村に確認してください。

応急修理制度は、元々、仮設住宅に入居せず、住家を修理して自宅するために作られた制度です。従って、みなし仮設、建設型仮設いずれに入居した場合でも制度の対象外となるので注意してください。また、その趣旨に従って、発災後1カ月以内に工事が完了することと定められています。今回のような規模の災害では、1カ月以内に業者を手当てすることは難しいのと、被災住宅の乾燥に1カ月はかかることを考えれば、期限の延長が恐らくなされるものと思います。あせらなくて大丈夫ですが、制度を使う場合は工事完了期限を市町村に確認してください。1回延長され、さらに延長を繰り返したことも過去の災害ではありました。

■被災者生活再建支援制度による支援

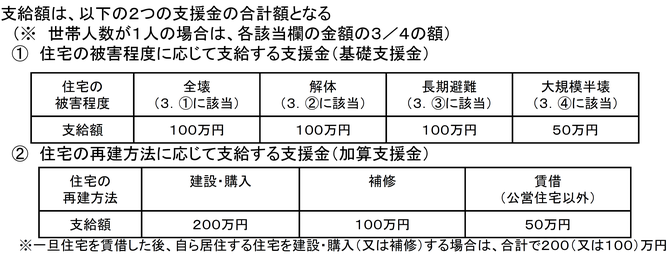

被災者生活再建支援法では、住宅の被害程度に応じて、全壊で100万円、大規模半壊で50万円の基礎支援金が支給されます。被災者の申請が必要です。申請期限は災害発生時から13カ月以内となっています。

さらに、住宅の再建方法に応じて、建設・購入200万円、補修100万円、賃借50万円が加算支援金として支給されます。住宅の再建方法が分かる書類、例えば建設・購入なら契約書等が必要です。市町村の案内に従ってください。公営住宅に入居(みなし仮設で公営住宅に入居している期間は含まれない)した場合は、加算支援金は支給されません。

被災者生活再建支援法の支援金と災害救助法の応急修理制度の限度額を足し合せると、半壊:58万4000円、大規模半壊:208万4000円、全壊:258万4000円

が修理に使える公的支援の額となります。

今回の水害では、2階まで浸水している家が多いのが特徴です。修理の費用がかさんだり、臭いなどの問題から解体して建て直す方も出て来るでしょう。解体する場合は、半壊や大規模半壊は「みなし全壊」という扱いになり、全壊と同じ支援金が受け取れます。自力再建ですと「みなし全壊」と「全壊」は300万円です。解体費用が行政負担になる「公費解体」になるかどうかは現段階では不明です。「公費解体」でない場合は、この支援金はほとんど解体費に費やされるでしょう。

もし解体した場合には、「滅失届」を忘れずに出しましょう。提出先は、登記していれば法務局(建物滅失登記)、未登記ならば市町村です。固定資産税は1月1日現在に存在する家屋に対して課税されます。解体したのに滅失届を出し忘れて年を越えると、払わなくてよい税金を払うことになってしまいます。

■義援金・見舞金

行政から支給されるものとしては、上記の2つ以外に、義援金や市町村によっては若干のお見舞金しかありません。

また、現状の制度下では、大規模半壊や全壊に至る大きな被害を受けた家であっても、その家がある自治体が災害救助法や被災者生活再建支援法が適用されなければ、義援金やお見舞金程度しかもらえないことになります。

なお、半壊に満たない床上浸水や床下浸水では公的に支給されるのは、ほぼ0です。自治体の中には少数ですが、これらの被災度の世帯に対しても独自支援を行うところがあります。また、後付けで制度ができることも大規模災害ではよくあります。お住まいの自治体の支援情報を定期的にチェックしてください。

■借り入れ

借り入れですが、低利で利用しやすいものとしては、住宅金融支援機構の災害復興住宅融資があります。平成30年7月現在で年0.55%の固定金利です。建設では半壊以上、修理では床下浸水でも被災していれば利用できます。修理・建設してから申請しても認められません。必ず着工前にお近くの金融機関にご相談ください。

また、低所得者では、災害援護資金(災害救助法適用地域)、生活福祉資金を借りて、住宅の修理や再建に使うことができます。適用要件や借入額の上限があります。災害援護資金は市町村、生活福祉資金は社会福祉協議会が窓口です。金利は災害復興住宅融資よりかなり高いですが、据置期間があります。災害援護資金の場合3年です(その間は金利が掛からない)。

■減税や所得税控除

これら住宅の再建に使える制度の他にも、国民健康保険税の減免、固定資産税の減免、自動車取得税の減免(県による)などのさまざまな支援があります。市町村の支援制度に関するお知らせやホームページに掲載される情報を定期的に確認してください。

災害救助法・被災者生活再建支援法と並んで金額的に大きな支援が実はもう1つあります。「所得税の雑損控除」です。大規模災害で無くても一軒の被災や、変わったところでは盗難による損失でも使える制度です。住宅や家財、車両などの生活に必要な資産の損害金額と災害関連支出に対して控除されますが、確定申告が必要です。所得税の控除には、他に「災害減免法による軽減免除」があり、どちらか一方を選択することになりますが、多くの場合、雑損控除の方が減免額が大きくなるはずです。

損害金額の評価は、新築住宅では取得価額が分かればそこから年数に応じて減価償却で計算する方法があります。また取得価額が不明な場合は、床面積から取得価額を推定します。木造住宅では33年で償却してしまい、評価額は0です。古い住宅では、残念ながら住宅については雑損控除されません。家財は、どれだけ持っていたか、どれだけの資産価値があったか不明な場合が多いです。「合理的な計算方法」を用いて、家財評価額を計算してください。世帯主が40代の夫婦で、子供1人だと家財評価額は1230万円です。ここに被害割合を掛けて家財の損害金額を算出します。全壊だと100%、半壊で50%なので、それぞれ1230万円、615万円が損害金額です。

ここに災害関連支出(修理や取り壊しに要した費用)を加えます。お墓の修理も災害関連支出に含まれます。また、敷地の復旧に関する費用、例えば、凸凹した場合の地ならし、土砂が入った場合の撤去費用も災害関連支出になります。なお保険金を受け取っている場合は、損害金額から差し引きます。ここから総所得金額の10%を引いたものが控除額になります。1年間で控除しきれない場合は、翌年以降3年間繰り越せます。つまりその期間は所得税が0になります。それだけでなく、税務署から市町村に書類が回され、住民税も大きく減免されます。所得税を支払っている世帯では大きな支援になるので、忘れず確定申告してください。下記の国税庁が作成したYouTubeの動画が非常にわかり易いです。

災害等にあったときの税の軽減/国税庁(出典:YouTube)

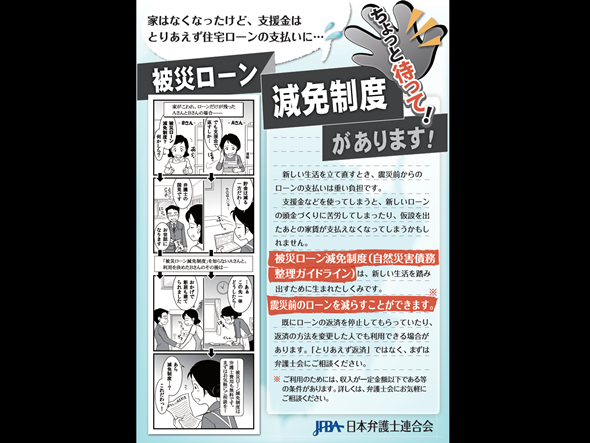

■被災ローン減免

既に住宅ローンや個人事業で多額の借り入れがあり、災害に伴う家計の急変で支払いが困難になったり、修理や再建で二重ローンになる場合には、「自然災害による被災者の債務整理に関するガイドライン」(通称、被災ローン減免制度)で債務整理が可能です。個人破産に比べて、500万円までの財産を残せること、またブラックリストに載らないので、ガイドライン適用後に新たにローンを組むことが可能なことなどが優れています。災害救助法の適用された自然災害で利用可能な制度です。

弁護士などの支援が必要になるため、各県の弁護士会が積極的に取り組んでいます。無料電話相談も始まっていますので、まずは弁護士会にお問い合わせください。熊本地震では、ガイドラインの適用を申し込んでから成立まで1年程度掛かっています。住宅ローンだけでなく全ての債権者の合意が必要なことに注意が必要です。

■大学等の授業料免除・奨学金

お子さんが大学等に通っている場合は、授業料免除やこれから入学する場合には入学料免除になる場合があります。最近は、多くの大学で概ね半壊以上で何らかの減免をしています。大学の授業料は高騰しているので、減免は大きな支援です。詳細は各大学の学生支援課等にお問い合わせください。

また、日本学生支援機構では、災害救助法適用地域およびその近隣の地域で被災した世帯の学生に対して、緊急採用奨学金、応急採用奨学金(いずれも返済必要)の応募を受け付けています。また、本人が居住している住宅が被災した場合、JASSO支援金(10万円、返済不要)の給付を受けることができます。詳細は日本学生支援機構や、手続きの窓口になっている各大学の学生支援課等にお問い合わせください。

以上、多種多様な支援制度があり、それぞれ申請が必要です。申請漏れを防ぐには、永野海弁護士の作成した「被災者支援チェックリスト」が便利です。なお、市町村によっては、チェックリストにある制度が無かったり適用されない場合があるので注意してください。

次回は家屋の修理・再建について説明します。

(続く)

平成30年7月豪雨と大阪北部地震の他の記事

おすすめ記事

令和8年熊本地震 猛暑の被災地で熱中症を避ける

最大震度7を記録した令和8年熊本地震。熊本県内では400超の避難所が開設され、約9千人が避難している(29日時点)。真夏の避難生活は、熱中症の危険性を確実に高める。しかもこれからは、猛暑・酷暑下での復旧活動が本格化し、多くの人々が被災地で活動する。現地で熱中症をどう防いだらいいか。熱中症と災害医療に詳しい、さいたま赤十字病院高度救命救急センターの席 望医師に対策を聞いた。

2026/07/30

令和8年熊本地震 広がるデマ、どう見分ける?SNSとの向き合い方

28日に発生した最大震度7を記録した熊本地震では、早くも豪華寝台列車「ななつ星」が脱線したなどのデマ情報が広く拡散された。災害のたびに、広くSNSで拡散される情報にどう向き合えばいいか。デジタル空間の情報分析を専門とする Japan Nexus Intelligence の竜口七彩氏に聞いた。

2026/07/29

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/07/28

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方