頻発する豪雨、企業が見直すべき「水災補償」8つのポイント

エーオンジャパン 財物・エンジニアリングチーム 阿二氏・千葉氏に聞く

会員限定

2018/08/22

平成30年7月豪雨と大阪北部地震

阿二氏:保険契約上の水災に含まれるものは、以下の5つです。

①台風・暴風雨、豪雨などによる洪水

②雪解け水による融雪洪水

③低気圧が海水面を押し上げる高潮

④がけ崩れ・地すべり・土石流・山崩れ

⑤落石等

一方で、「地震による津波」や「給排水設備からの水漏れ損害」は水災には含まれません。津波は地震保険の特約に含まれています。給排水設備からの水漏れ損害は、火災保険の「その他不測かつ突発的な事故」として補償されており、新しい保険商品であれば標準的な補償として含まれています。

実は世界的にも水災は増加傾向にあり、温暖化による気候変動が原因と考えられています。100年に一度といわれてきた水災が、今後はかなりの頻度で起こる状況にあると認識した方がよさそうです。一方、各損保会社は水災による巨額支払いに警戒感を強めており、リスクを再評価したり、保険引受額を制限する内規を設けるなど、水面下で対応が進んでいます。

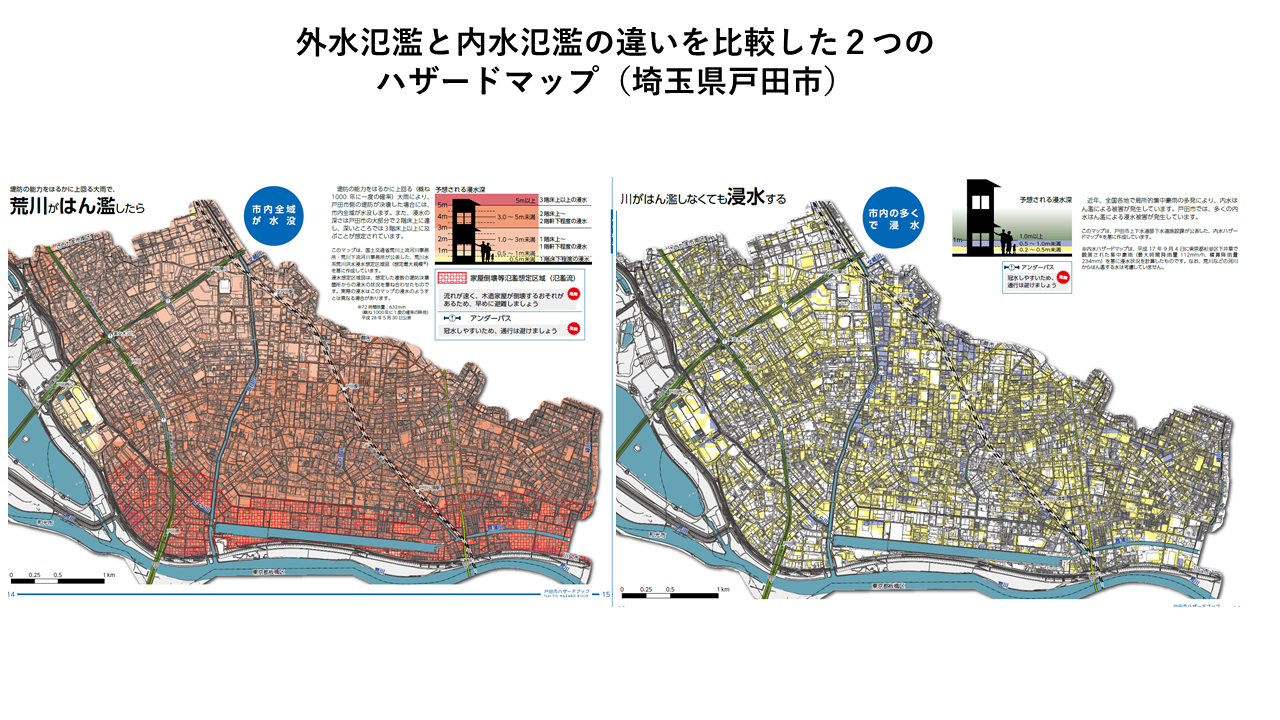

例えば、下の2つの地図は埼玉県戸田市のハザードマップです。内水氾濫と外水氾濫の2つのハザードマップを見比べると、内水氾濫と外水氾濫では危険領域が異なることがわかります。洪水のハザードマップは、必ず両方を確認する必要があります。

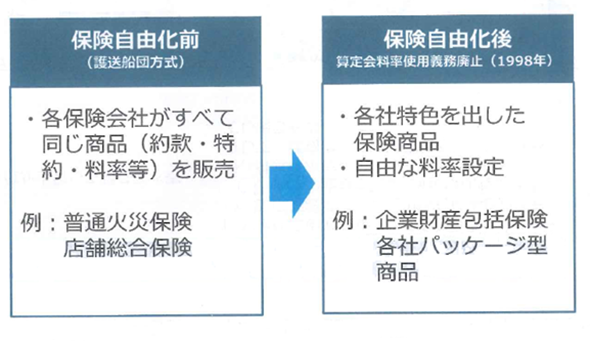

自由化前は護送船団方式で、各損保会社が同じ商品を販売していました。水災の補償は、「店舗総合保険」で対応することがほとんどでした。

「店舗総合保険」は、保険価額の30%以上の損害が建物に生じた場合、損害額の70%を保険金として支払います。例えば新築時に2,000万円の事務所建物が全損壊した場合でも、7割の1,600万円しか支払われない。さらに「床上浸水か、浸水が地盤面から45センチ以上でかつ損害額が保険価額の15%以上30%未満」の場合は保険金額10%(上限200万円)を支払う・・・等、支払条件が複雑で、100%の補償を得ることが難しい内容でした。

一方、水災に特化した「水災拡張担保特約」という補償もありましたが、そもそも河川や海岸沿いの地域で水災リスクが高い企業が加入することが前提であり、保険料が非常に高く、加入する企業はほとんどありませんでした。

これが1998年の保険自由化以降、水災のリスクに対応した保険商品が発売されるようになりました。現在では各保険会社から、大企業向けの「企業財産包括保険(または企業総合補償保険)」と、中小企業向けの「オールリスク型パッケージ商品」に分けて販売されているケースが一般的です。

「企業財産包括保険」は、保険金額10億円以上の大口契約者向けの保険で、全国に数箇所の事業所や関連会社を持つ大企業向けを想定しています。もともと普通保険約款に水災補償が含まれていることが多く、支払限度額と免責金額を契約ごとにオーダーメイドで設定できます。実際の損害額が補償される「実損払方式」で分かりやすい補償内容となっています。一企業の契約で100以上の事業所を包括して契約することも多いため、実質的に個々の事業所における水災リスクの判断は行わず、全事業所における過去5年程度の水災発生状況(被災実績)を参考にして保険料を算出するのが一般的です

これに対し「オールリスク型パッケージ商品」は、保険金10億円未満の中小企業向けに開発された商品で、業種、所在地、構造等の情報のみで保険料算出されます。

財物損壊・休業補償・賠償責任など企業経営に想定される一通りの保険を揃えたパッケージ商品であり、保険金の支払い方法は「実損支払型」が基本です。自由化前から契約を継続している場合は、従来の「店舗総合保険」と同じ支払い方式を継続していることもあります。

「都心の事務所ビル」「高台にある工場」など、水災リスクが低いと思われる場合であれば水災補償不要との判断もありますが、現状では水災補償を含めても保険料の増加は限定的であり、個人的には万一に備えて、幅広く加入しておくことをお勧めしています。

平成30年7月豪雨と大阪北部地震の他の記事

おすすめ記事

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/06/23

W杯に水を差したDAZN契約プラン表示が原因で大炎上

世界最大のスポーツイベントであるサッカーのW杯が6月12日に開幕。日本は1勝1分けで決勝トーナメント進出を大きく引き寄せている。その裏でW杯の視聴契約を巡ってSNSで大炎上していたのが、スポーツコンテンツの配信会社であるDAZNだ。W杯の全試合を視聴できる年間契約プラン表記に問題があり、13日にお詫びを発表した。しかしその対応も反感を買い、炎上は継続。最終的には年間プラン自体を取り下げた。DAZNの何が問題だったのか、消費者問題に詳しい住田 浩史弁護士に聞いた。

2026/06/23

企業の副業解禁とコンプライアンス対策を支援

企業の副業解禁の流れが加速している。従業員は本業以外の労働を増やすことで、収入増が見込める。従業員が副業で獲得したスキルで、本業への貢献も期待できる。企業側にとっても、副業は採用活動に活用できる。業務発注から関係を深めてからの転職や採用後のミスマッチを防止する効果がある。一方で、副業の一般化に伴い、同業他社での競業や情報漏えい、ブランド毀損、過重労働など、副業リスクは増加している。フクスケ(東京都千代田区)は、企業の副業制度の運用支援に加え、副業コンプライアンス向上に関するデータを分析し、リスク診断サービスも提供している。代表取締役社長の小林大介さんに、企業の副業解禁がもたらす影響について話を聞いた。

2026/06/12

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方