2011/07/25

誌面情報 vol26

世界の保険市場を揺るがす

2.7兆円のインパクト

地震保険のニーズが高まっているのに、地震保険に入れない。

そんな状況が生まれている背景には、世界の保険市場が抱える根本的な問題がある。

今、保険市場に何が起きているのか。

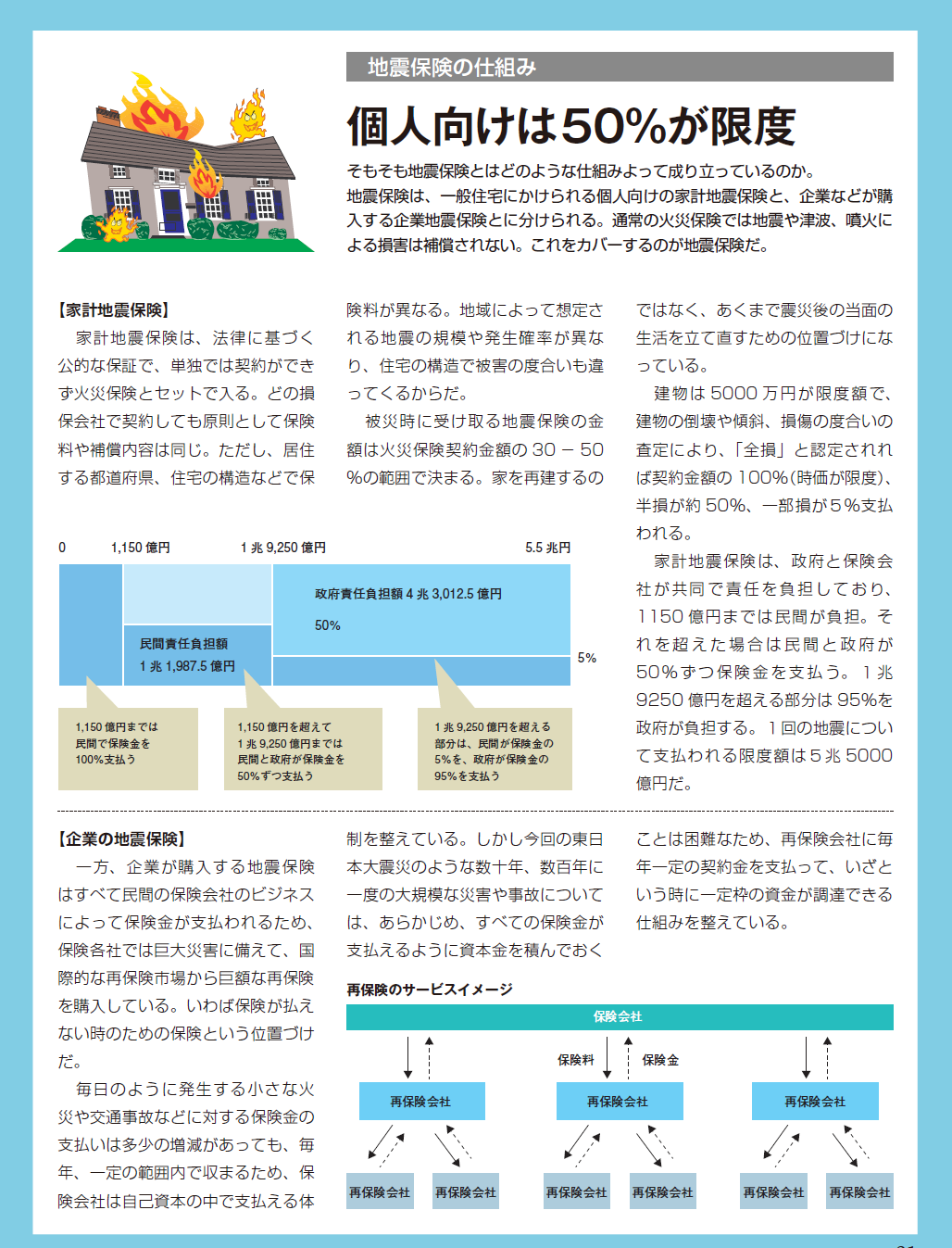

■東日本大震災における地震保険

今回の東日本大震災で地震保険に入っていた企業と、入っていなかった企業では、財務状況に大きな差が出ることは必至だ。宮城県にあるA 社は地震保険の検討を進めている最中に被災した。工場の大半が津波で流され復旧費用の調達に今も苦慮している。「もし少し早くに地震保険に入っていたら」とA 社常務は悔やむ。

被災地では、設備投資などの融資を受けていた会社が被災し、復旧のために二重ローンを組まざるをえないような企業が何社もある。操業レベルが落ち込んでいる中、多額の借金を背負う負担はあまりに大きい。

一方、地震保険によって大きな被害を避けた企業もある。

茨城県ひたちなか市の那珂工場を中心に甚大な被害を受けた半導体メーカーのルネサスエレクトロニクス株式会社は、建屋や生産設備の被災、操業停止に伴う売上の低下などで約655 億円の損失を出したが、地震保険に加入しており160 億円を上限に保険金が支払われる見通しだ。「被害額全体をカバーすることはできないものの、震災からの復旧に必要な費用を補う上で十分意味のある金額であった」と同社広報部では話している。

三菱ケミカルホールディングスでは、子会社である三菱化学株式会社の鹿島事業所を中心に設備の停止や損傷などの被害が発生し、休止期間中の固定費や棚卸資産の消失損失など400 億円の被害(うち300 億円は販売の減少によるもの)が出たか、事業中断の損失をカバーする利益保険にも加入していたことで90 億円の資金調達が可能になった。

写真を拡大東日本大震災で被災した工場(仙台港)

このほか、JA 共済は、地震保険ではないが、キャットボンド(Catastrophe: 大災害、bond:債権)と呼ばれる一定規模以上の自然災害の発生リスクを証券化によって資本市場の投資家に移転する仕組みを構築しており、今回の震災では300 億円近い資金調達を可能にした。同証券は、2008 年5月にケイマン諸島に設立された特別目的会社のMUTEKILimited が投資家に対して3年満期、額面3億ドルの米ドル建て債券を発行して資金調達したもの。キャットボンドで100%枠の資金調達が行われる(投資家への償還がゼロになる)のは世界で初めての事例となる。JR 東日本もキャットボンドの仕組みを構築していたが、今回の地震は条件となる対象エリア外で発生したため発動されなかった。ただ、損壊した土木構造物の復旧に要する費用は、710 億円を上限とした地震保険ですべてカバーされるとしている。

いずれも大企業の事例ではあるが、地震保険などの有効性を裏付けた。

■ハリケーン・カトリーナに次ぐ保険規模

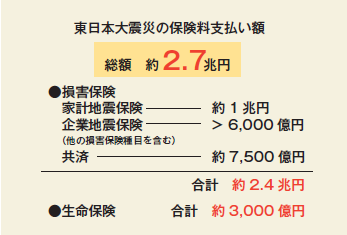

東日本大震災で、個人と企業を合わせた損害保険全体の支払い額は約2.4 兆円にのぼる見通し。生命保険を加えると約2.7 兆円となる。これは、日本で最大の保険金支払い事故となった1991 年の台風19号(損害保険と共済の合計7167 億円)を大幅に上回り、世界的に見ても、2005 年に米国ニューオリンズなどを襲ったハリケーン・カトリーナに次ぐ規模となる。

内訳は、家計向けの地震保険の支払いが6月29日時点で1兆300 億9466 万円に達している(損害保険協会調べ)。これは阪神淡路大震災の783 億円を13 倍も上回る。一方、企業向けの地震保険からの支払額は、正確な数字は発表されていないが、世界的な再保険会社として知られるGen Re ジェネラルマネージャーの石井隆氏は、企業の地震保険は約6000 億円、共済の支払額が7500 億円程度と見積もる。

政府発表によると、東日本大震災の直接被害は16.9 兆円(東京電力福島第一原子力発電所の事故による放射能汚染の被害は含まず)と試算されているが、石井氏の見積りによれば、被害総額の約14%が保険によってカバーされる計算だ。

一般的に、保険会社は、リスクの一部を世界の再保険会社に転嫁しているが、石井氏は、企業に支払われる保険金のうち8000 ~ 8500 億円が再保険市場から回収されるものと推計している。保険支払のうち、家計地震は政府と日本の損害保険会社が共同で全ての責任を負担するため再保険市場からの資金回収はない。したがって、それを除く企業向け地震保険と共済についての再保険回収の割合は約6割になる。

■もともと低かった加入率

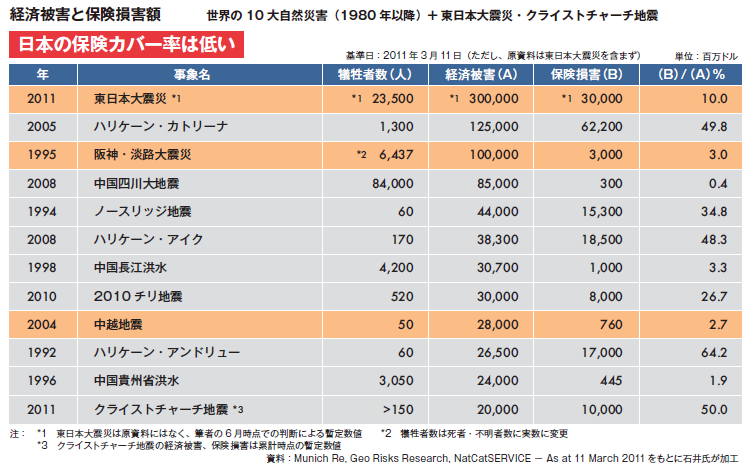

経済損失額だけを見れば、東日本大震災は、ハリケーン・カトリーナを上回り、世界の災害史上、最大の被害をもたらしたことになる。しかし、石井氏は「保険によるカバー率は、阪神淡路大震災ではわずか3%だったので、その時より改善されてはいるが、世界的に比較すると決して高くない」と指摘する。過去の巨大災害を見ても、ハリケーン・カトリーナは被害額の約50%、ノースリッジの地震が35%、チリの大地震でも約27%が保険によりカバーされている。今年2月に発生したニュージーランドのクライストチャーチの地震では経済損害額の約半分にあたる8000 億円が保険でカバーされる見通しだ(下図表)。

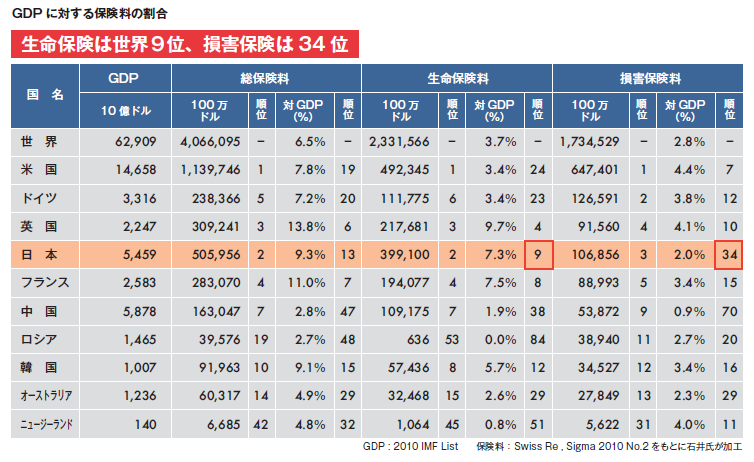

「日本の生命保険の加入率は国際的にみても高い水準であると言えるが、地震保険を含む損害保険に関してはそもそも関心が高い状況と言えるようなものではなかった」(石井氏)。

それを実証するのが、GDP に対する元受保険料のボリュームの世界各国との比較だ(下図表)。生命保険は7.3%で上位に位置するが、損害保険については2.0%で欧米先進諸国の半分程度、かつ世界平均を下回る。

ちなみに、個人向け地震保険の世帯加入率は被災地にあたる宮城県で32.5%、岩手県12.3%、福島県14.1%(09 年度末)で、全国平均が23%。これも決して高い割合とは言えない。

企業については加入率を示す資料は存在しないが、石井氏は火災保険に加入している企業のせいぜい20%程度しか地震保険をかけていないと推測する。

日本の地震や台風リスクを考えれば、もっと高くていいというのが石井氏の持論だ。ミュンヘン再保険が2002 年に示した世界の大都市の自然災害リスク・インデックスでは、経済価値の大きさと巨大地震リスクに曝されている東京が断トツに高く、4位に大阪がランクされるなど、日本は世界でも突出した災害リスクの大きい国であることが分かる(下図表)。

そもそも、企業も個人も、これまでは地震保険を積極的に買おうとせず、地震がきたら仕方がないという考えがどこかにあったことは否定できない。

■急激に高まる需要

そんな中、地震保険のニーズが急増している。個人向けについては2011 年3-5月の大手損害保険5社の販売実績は前年同期に比べ14.5%も増加した。

企業の地震保険も大手各社を中心に問い合わせは増えているようだ。「正式な数字まで把握していないが確実に問い合わせは増えている」(大手損害保険会社広報部)。

ただ一方で、個人向けの地震保険は今でも入れるが、企業の地震保険は、現状、積極的に引き受けている保険会社は少ない。大手損保各社に取材したところ、多くが地震保険の新規取り扱いを見合わせている状況。現時点では再開のめども立っていないとの回答もある(6月末時点)。既存の契約先の補償拡充の要望に対しても、「原則として個別対応ではあるが、一旦お断りしている状態」(大手損害保険会社広報部)など対応は消極的だ。

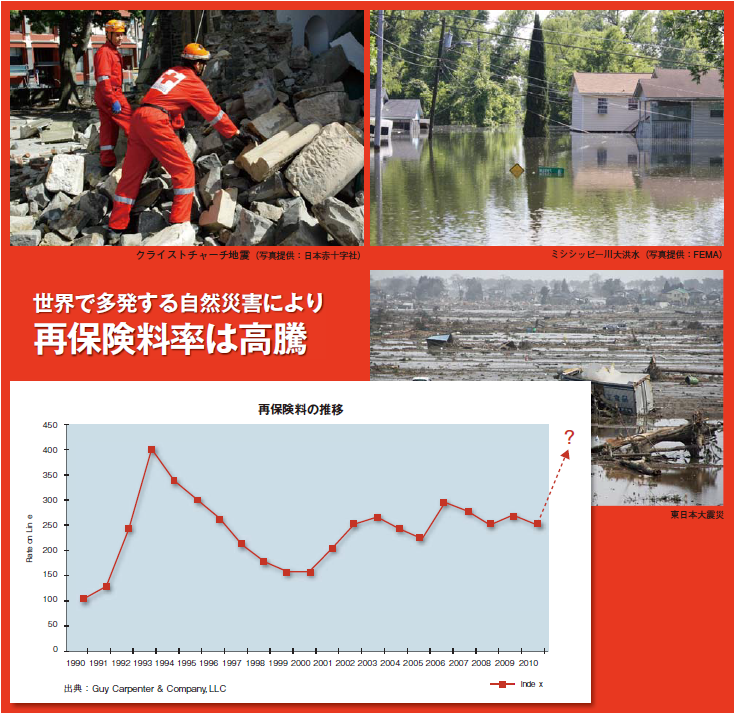

さらに、保険料率の大幅な値上げを懸念する声も高まっている。保険会社が調達する再保険の料率はすでに上がり始めている。世界的な再保険会社であるスイス再保険は、「2011 年4 月時点で、日本の地震保険に対する再保険料は20%~最大60%上昇した」と発表した。結果として事業会社が元受保険会社に支払う保険料も引き上げられる見通しだ。

■災害の多発で再保険市場がひっ迫

保険市場に今、何が起きているのか。 「地震リスクの大きい日本では、もともと損害保険各社が地震保険を積極的に販売してこなかった」との見方もあるが、石井氏は、「どうにかしてあげたくても、今すぐにはしてあげられない状況というのが実態」と説明する。

元受保険会社が、保険金の支払い能力を確保するためには2つの方法がある。1つは、自分の資本金を増やすか、責任準備金と呼ばれる資金プールを蓄えておくこと。もう1つは、資本金でまかないきれない部分を世界の再保険市場から調達する方法だ。

新規加入件数が10 件や20 件という数なら自己資本、責任準備金でどうにかなるが、数百件、数千件というレベルになれば、仮に一斉に保険金を支払うような大災害が起きればたちまち資金が枯渇してしまうため、かなりの追加資本を用意しなくてならない。「地震保険の引受けを増やすためだけに一度に大量な資本金を集めることは、配当や経営のバランスを考えても現実的ではない」と石井氏は指摘する。結論としては「数年をかけて、少しずつ資本と責任準備金を増強していくしかない」(石井氏)とする。

一方、再保険市場から調達する方法については、毎年、元受保険会社が再保険会社に保険料を支払って、高額な資金を確実に調達できる仕組みになっているが、もともと再保険者の目から見ると日本の地震保険に対する再保険料率が低すぎることが問題になっていたという。

原因の1つは、地震リスクを引き受ける保険料率や再保険料率を算出するために使われているキャット・モデル(工学的エクスポージャー算出モデル)の精度が不十分であることだ。例えば、今回の地震で甚大な被害を及ぼす原因となった津波リスクはキャット・モデルにおいて十分反映されておらず、近年多発している大災害でも「モデルで算出した支払い額と実際の支払い額に大きな差が生じている」(石井氏)とする。

そもそも、保険会社が再保険会社へ支払う保険料率は、大規模な自然災害が発生して再保険市場に対する資金需要が急激に高まると上がり、逆に巨大災害が無く再保険市場からの資金流出が少ない年が続くと減少する傾向にある。過去には、1992 年にアメリカに大きな被害をもたらしたハリケーン・アンドリューや、2001 年の9.11 同時多発テロ、2005 年のハリケーン・カトリーナで再保険料率は大きく跳ね上がった。

ここ数年は、保険料率は下がっていたが、昨年から今年にかけては、チリ地震やオーストラリアの大洪水、ニュージーランド地震、今回の東日本大震災、米ミシシッピー川の洪水など大災害が相次ぎ、再保険市場からの資金回収は急激に高まっていた。

世界的な保険ブローカーであるエーオンベンフィールドの調査によれば、今年1月~3月末までに再保険市場が再保険料を支払うために確保した資本は、2010 年の1年間分と大差がない。最近の自然災害の再保険市場からの回収はこれから本格化するが、すでに再保険市場はひっ迫してきていることを意味する。

石井氏によれば、「それでも世界の再保険市場の資本規模は大きく、日本の地震リスクについて追加引き受けが可能ではあるが、現在のような再保険料率水準で引受けを増やせば、再保険会社の経営が成り立たなくなる。キャット・モデルの抜本的な見直しを早急に行うとともに、再保険会社の安定的な経営が確保できる再保険料率にしていかなくては最終的なリスクの引受手はいなくなる」と懸念する。

■ソルベンシー・マージン基準の強化

もう1点、保険会社の経営の安全性を図る指標としてソルベンシー・マージン基準というものが用いられている。これは通常では予測できない事態が発生した場合にも保険会社にどれだけ支払能力(ソルベンシー・マージン)があるかを示す数値。一定の数字を下回ると金融庁からの指導が入る。2012 年3月末期からはその計算基準が強化される。石井氏は、「現在、大手元受各社が新規地震保険の引き受けや既存顧客の補償拡大に応じられない背景にはこうした事情もある」とする。すなわち、地震保険の引受けを増やすためだけの資本増強は容易ではなく、再保険手当の拡充もできないままに引受けを増やせば、たちまち保険会社の支払能力に問題が生じ、ソルベンシー・マージン水準を一気に低下させる、ということである。

石井氏は、「今回の震災は、企業が保険の役割について考え直すきっかけになった。事業会社としては、まず自社の保険加入状況を正しく把握し、数年をかけて地震保険に入れるような関係を元受保険会社と構築していくことを勧める」と語る。

その上で、財物補償だけでなく、事業中断による売上の低下などを補償する利益保険や、取引先の被災により自社製品の製造ができなくなったことに備える構外利益保険についても検討をすべきだとする。

「東日本大震災起こったからといって、首都直下型地震のリスクが消えたわけでも、東南海、南海地震のリスクが薄まったとか遠くなったわけでもなく、むしろ強まったと指摘する専門家もいる。保険会社は、地震保険の引受けを増やせるよう早急に体制を整備する必要がある。他方、企業側においては、今、地震保険に入れないといってあきらめるのではなく、各社の事業継続体制の見直しとともに、火災

や風水災に対する備えと同様に地震についても保険をリスクマネジメントの柱として計画的に備えを拡充していくべき」と石井氏は話している。

誌面情報 vol26の他の記事

直近のセミナー・イベント

おすすめ記事

-

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

-

-

-

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/07/21

-

-

-

-

-

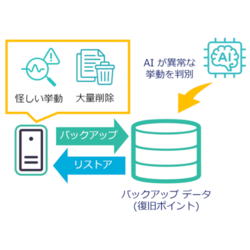

AIによるメール監査で悪意なき不正リスクを事前に検知

昨今、企業の不祥事が多発している。不正会計や金銭の着服、独占禁止法で禁止される談合やカルテルなどが発覚することで企業の信用が失墜し、業績悪化にいたるケースが多い。企業の不正を防ぐ方法で有効なのが、社内のメールモニタリング(メール監査)だ。国際訴訟・不正調査のパイオニアであるFRONTEO(東京都港区)は、リーガルテック分野で培ったノウハウから自社開発したAIエンジン「KIBIT(キビット)」をコア技術に、メール監査で企業の不正リスクを検知するサービスを提供する。膨大な量の電子データから、どのように不正を発見し、未然に防ぐのか。代表取締役社長の守本正宏氏に話を聞いた。

2026/07/13

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方