2012/12/11

防災・危機管理ニュース

競争優位を生み出すスコープ3対策とは

CSR・環境本部 環境事業部 主任コンサルタント 針生 洋介

はじめに

2011年の東日本大震災やタイの洪水では、サプライチェーンの寸断により、多くの企業が甚大な影響を受けた。今日のグローバル社会においては、企業活動はさまざまな関係者によって成り立っており、サプライチェーンは以前と比較し拡大・複雑化した。多くの企業は事業を自社単独で完結させることは不可能であり、 サプライチェーンのマネジメントの重要性が高まっている。

本レポートでは、サプライチェーンの温室効果ガス(以下、GHG)排出量の算定・報告をめぐる国際的な動向や企業の事例について述べる。

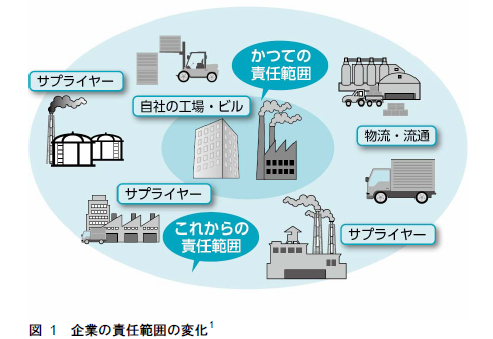

1. 原料調達から廃棄に至るまで責任を負う時代へ

1.1. サプライチェーンがリスクの対象に

大多数の大手企業は、自社の法令順守や社会的責任(CSR)に細心の注意を払い事業活動を行っている。一方、部品調達先の海外サプライヤーや生産委託先の下請け企業、孫請け企業にまでは注意が行き届いていない企業も多い。しかし、海外サプライヤーの法令順守やCSRに無関心だと、企業のブランドイメージを失墜させるような批判を受ける危険性がある。

1990年代後半から2000年代前半に、グローバルに展開しているアパレル企業等で、途上国の下請企業において低賃金で児童労働をさせていることなどが明らかになり、NGOや市民による不買運動に発展する事件が頻発した。企業業績にも大きな影響を与えたこれらの事件を契機に、自社のサプライヤーに対しても法令順守やCSRを求める「CSR調達基準」を定める企業が増加した。

今日では、企業は自社だけでなくサプライヤーなどの間接的なつながりにも責任を求められている。すなわちサプライチェーンでのCSRは企業が事業活動を行う上で欠かせない要素になっている。

1.2. 製品のライフサイクルを通した環境配慮が必要に

1990年代後半から、企業の環境配慮型経営が活発化し、製品の環境配慮も推進されるようになった。生産段階だけでなく、資源の採掘・素材や部品の製造・組立加工・使用・廃棄に至るまでの製品のライフサイクル全体を考慮し、各段階の環境負荷を明らかにする手法が行われるようになった。これはライフサイクルアセスメント(LCA)と呼ばれ、製品の環境配慮設計などに活用されている。LCAは、企業の環境対策の一環として自主的に利用されている手法であるが、2000年代後半になると、企業の製品に関して強制力を有する規制である「RoHS指令」と「REACH規則」が開始された。

RoHS指令は、2006年7月から欧州で開始された「電気・電子機器における特定有害物の使用制限指令」のことで、欧州連合(EU)加盟国で施行されている。原料調達から廃棄まで各段階で、環境および人の健康への影響を最小化するために、特定の有害物質(鉛など6種類)の電気・電子機器への使用が禁止された。 現在では、RoHS指令と同様の規制が中国や米国カリフォルニア州などにも拡がっている。

REACH規則は、化学物質の総合的な登録、評価、認可、制限の制度で、2007年6月から開始された規則である。これは、化学物質の安全立証の責任を製造業者に義務付けるもので、化学物質の有害性、安全性情報を欧州化学物質庁へ登録が必要となる。

これらの規制に代表されるように、製品の原料調達から廃棄に至るまでのライフサイクル全体に企業責任が及ぶようになってきている(図1)。

1.3. 欧州で検討されている環境フットプリント

ライフサイクル全体での環境対策に積極的な欧州では、さらに進んだ取り組みの実施が検討されている。欧州委員会では、製品・サービス、組織のライフサイクルにわたる総合的な環境影響(環境フットプリント)を定量的に評価し公表するための方法・ルールを開発中である。

環境フットプリントは、環境に優しい製品の市場での優位性を確保させ、製品の製造者責任を製品のライフサイクル全体に拡張するための措置として位置づけられる。LCAが基本的には他社製品との比較に用いることができないのに対し、環境フットプリントは他社製品や他組織との比較に使用されることを前提にしている点が大きく異なる。つまり、環境フットプリントが本格的に始まると、競合製品やライバル企業と製品や組織の環境性能が比較され消費者による選別に影響を及ぼす可能性がある。

また、環境フットプリントは、気候変動や資源枯渇など環境影響の14の領域を評価対象としていることが特徴となっている(表1)。

欧州委員会では、製品と組織の環境フットプリントを算定するためのガイドラインの策定作業を行っており、試行テストやステークホルダー会合、パブリックコメント等を経て、2012年中に方法論ガイドが完成する予定となっている。

1.4. 企業による環境フットプリントの試行テスト

欧州委員会では、環境フットプリントの方法論ガイド作成のために、企業による試行テストを行っている。 試行テストは、2011年7月から約半年かけて行われ、組織環境フットプリントには、食料・飼料・飲料、小売業、行政、エネルギー生産、情報通信技術(ICT)、水供給、紙、鉱業、化学の業種の企業や業界団体が参加した。

試行テストでは、ライフサイクルデータの入手可能性やデータ品質、組織のフットプリントの対象範囲等について課題が出され、それぞれについて政策担当者で検討された。

環境フットプリントは、比較可能性を追求しており、企業間や製品間比較につながるため、産業界の強い反対がある。しかし、方法論ガイドの作成の完成後には、政策への活用が検討されているため、欧州で事業展開する企業にとっては、動向の把握と準備が必要になるであろう。

※1:当社作成

※2: EUROPEAN COMMISSION JOINT RESEARCH CENTRE、Product Environmental Footprint Guide Table 3 をもとに当社にて和訳・作成

2. 世界の主要企業が導入する スコープ3基準

2.1. 動き出した算定のグローバル・スタンダード

地球温暖化の深刻化を受け、温暖化の原因となるGHG排出量の算定と報告は世界的な流れとなっている。日本でも2006年度から、大規模排出事業者に対して、自社の排出量を算定し、国に報告することが義務付ける算定・報告・公表制度が開始された。

GHG排出量算定は、算定方法により排出量の算定結果に差異が生じるが、それを避けるためにGHG排出量の算定・報告に関する国際的ガイドラインや基準が策定されている。なかでも世界的に最も普及しておりGHG排出量算定・報告のデファクト・スタンダードになっているのが、「GHGプロトコル」である。

GHGプロトコルは、米国の環境シンクタンク「世界資源研究所(WRI)」と「持続可能な発展のための世界経済人会議(WBCSD)」により設立された「GHGプロトコルイニシアチブ」が策定する、GHG排出量の算定・報告に関する基準である。 GHGプロトコルイニシアチブは、世界各国の企業、政府機関、NGO、学会など様々な利害関係者の協力によってGHG排出量の算定・報告に関する数種類の基準を開発している。

2011年10月、 GHGプロトコルイニシアチブは企業のサプライチェーン全体のGHG排出量の算定・報告基準である「GHGプロトコルスコープ3基準(以下、スコープ3基準)」を公表した。スコープ3基準には算定・報告の原則や算定対象範囲の設定方法、基準年や削減目標の設定や方法等についてのルールが記載されている。

2.2. スコープ3基準の概要

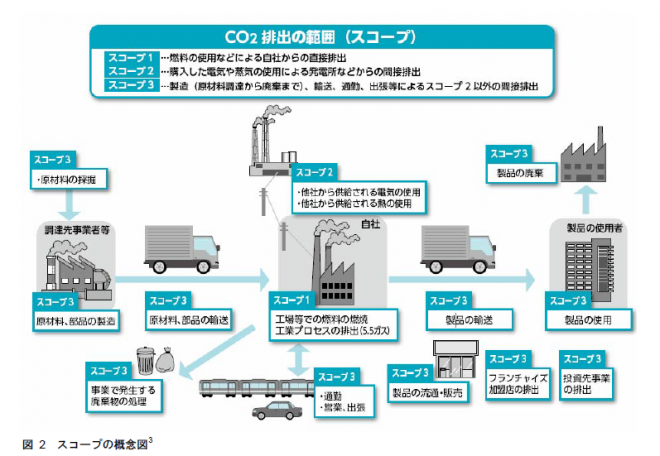

GHGプロトコルは、GHG排出の範囲(スコープ)を3つに分類している(図2)。「スコープ1」は重油やガスといった燃料の使用などによる自社からの直接排出をいい、「スコープ2」は購入した電気や熱・蒸気の使用による発電所などからの間接排出をいう。「スコープ3」はスコープ2以外の間接排出であり、企業が事業活動を行う上で関係するすべての活動や供給業者、顧客、消費者、取引先などの関係者全体の活動からの排出をいう。

前述の通り、企業の責任範囲は、サプライチェーン全体に拡大してきており、サプライチェーン全体でGHG排出量を算定・報告する流れは、今後さらに強まると予想される。

スコープ3基準は、組織のサプライチェーンからのGHG排出を15のカテゴリーに分類している。また、スコープ3基準ではスコープ3排出量の全てを算定・報告することが求められており、算定対象から除外する場合には、その正当性を示さなければならない。

2.3. スコープ3基準の影響力

スコープ3基準の策定には、欧州委員会の他、米国、英国、中国などの政府機関とウォルマート、GE、シェルなどのグローバル企業が関わった(表2)。また、1,600人以上が参加するステークホルダー・アドバイザリーグループと34社が参加した試行テストからのフィードバックを受けて策定された。試行テストに参加した企業は、いずれもスコープ3のGHG排出量算定に高い関心を示しており、グローバル企業も多い。これらの企業は、スコープ3のGHG排出量算定を推進する可能性が高い。

GHGプロトコルは、多くの政府機関やグローバル企業が策定に関わったこともあり、国際的影響力は大きい。産業分野の国際標準規格を策定している国際標準化機構(ISO)でも、GHG排出量の算定・報告に関する規格を策定しており、サプライチェーン全体のGHG排出量算定・報告のガイドライン(ISO/TR 14069)を現在策定中である。スコープ3基準は、ISOをはじめとする国際基準やガイドラインの策定、各国の国内制度などの設置において参照されるなど、大きな影響力を発揮している。

また、製品ライフサイクル情報の収集・分析するための連合体であるサステナビリティ・コンソーシアムなどの世界の主要な企業グループがスコープ3基準を支持していると言われている。サステナビリティ・コンソーシアムにはウォルマート、コカ・コーラ、マクドナルド、ユニリーバ、パナソニック株式会社、株式会社東芝、サムスン、世界自然保護基金(WWF)など、83のグローバル企業、政府機関、NGOが参加しており、非常に影響力が大きいため、 スコープ3基準の拡大に影響を及ぼすことが予想される。実際、パナソニックは、 スコープ3基準がグローバル企業での採用が進むとみて、2012年4月からスコープ3の算定に取り組みを開始している。

2.4. スコープ3排出量算定の効果

GHGプロトコルイニシアチブによれば、家庭用消費財からのGHG総排出量の97.9%がスコープ3からの排出である(図3)。サプライチェーン全体のGHG排出を算定することで、GHG排出に影響の最も大きい場所を特定し、効果的な対策をすることが可能になる。GHG排出が大きい場所は、エネルギーを多量に消費していることが多い。スコープ3排出量の算定をすることで、エネルギーコストなどを大きく削減できる可能性がある。つまり、スコープ3のGHG排出量算定は、コスト削減という宝を探す「宝探し」とも言える。

2.5. 日本版スコープ3算定ガイドライン

環境省は、2010年度から「サプライチェーンにおけるGHG排出量算定方法検討会」を設置し、企業のサプライチェーンGHG排出量の標準的な算定手法を検討してきた。経済産業省も、2010年度から「サプライチェーンを通じた組織のGHG排出量算定基準に関する調査・研究会」を設置し、スコープ3基準を国内企業に適用した際の課題に関する検討を開始した。

2011年10月からは、これら2つの検討会をまとめた形で「サプライチェーンを通じた組織のGHG排出等に関する調査・研究会」を環境省と経済産業省が共同で開催している。この調査・研究会では、「GHGの見える化」による差別化・競争力強化に向けた考え方の整理、サプライチェーンを通じたGHG排出量に関する業種別算定ルールづくりの進め方、製品による排出量削減貢献効果算定手法の検討、GHGプロトコル、欧州委員会等の国際的動向への対応等について議論された。この調査・研究会では、業種別算定ルールづくりを議論する「排出量算定分科会」と、EU、ISOで予定されている国際的検討への対応や低炭素製品によるGHG排出量削減貢献効果の算定手法について議論する「グローバル対応分科会」が開かれた。

この調査・研究会の成果として、事業者が活用可能なツールとして、スコープ3に対応した「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン」をまとめた。2012年度もサプライチェーンGHG排出量の算定・報告に関する基盤整備を進めている。

※3:環境省・経済産業省、サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドラインVer1.0、図4-1 をもとに当社にて加筆、作成

※4: Greenhouse Gas Protocol、Corporate Value Chain(Scope 3) Accounting and Reporting Standard P.2、P.143 を当社にて和訳・作成

※5:経済産業省、サプライチェーンを通じた組織の温室効果ガス排出等に関する調査・研究会第2 回「グローバル対応分科会」資料3、P.7 をもとに当社作成

3. 積極的な情報開示がもたらす資金調達力の強化

企業の環境対策は市民だけでなく、投資家からも注目を集めている。1990年代後半から2000年代前半にかけて、環境問題をはじめとするCSRに着目して投資する社会的責任投資(SRI)が日本でも始まった。現在では、企業の気候変動問題への対応は投資家の主要な関心事の一つになってきている。

3.1. 投資家による温暖化関連情報の開示要求

2000年に欧米を中心とした機関投資家によって設立された非営利団体である「カーボン・ディスクロージャー・プロジェクト(CDP)」は、2003年から毎年、機関投資家の立場から世界中の企業に対して気候変動に対する戦略やGHG排出量算定の実績に関する質問状を送り、その回答を分析・評価して投資家へ開示している。CDPに署名している機関投資家は655社で署名機関投資家が運用する総資産は78兆ドルに上る。調査対象企業は2006年の第4回調査より世界の時価総額上位500社から拡大し、2011年のCDPの質問状に回答した企業は全世界で3,566社、資産総額710億ドルに上っている(表3)。日本企業を対象とした調査は、まず、2006年に開始され、2009年以降は500社を対象に行われている。

3.2. 情報開示と企業価値・株価の関係性

機関投資家がCDPを始めたのは、「投資先の企業評価には企業の気候変動対策に関する情報が必要である」というのが主な理由である。では、投資家はCDP報告書のような企業の温暖化対策関連情報をどの程度活用しているのだろうか。

株式会社大和総研の河口真理子氏が2012年5月21日開催のCDP2012ワークショップで発表した資料によると、CDPの回答担当者は投資家を知らないCSR担当者であり、回答内容も投資判断材料ではあるが財務情報ほどの制度がないことを問題点として指摘している。しかし、「業界の特性・トレンド・KPI(重要業績評価指標)を探る手段になる」としている。リーマンショック以降は気候変動情報を含めたESG(環境・社会・ガバナンス)情報を加味したESG投資への関心の高まっているという。金融への信頼回復、PRI(責任投資原則)への署名の増加(1,000以上)、連合によるワーカーズキャピタル責任投資ガイドライン公表(2010年12月)、21世紀金融行動原則作成(2011年11月)を背景として、ESGを考慮した投資をしなければならない投資家が増えているという。こうした傾向は、気候変動をはじめとするESG要因と企業価値・株価パフォーマンスとの関係性が明らかになるにつれ高まっているようである。

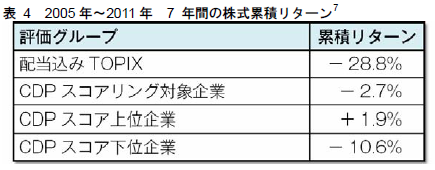

2012年2月27日に発表された大和総研のEconomic Reportでは、CDPのスコアリング対象企業(質問票回答企業)の株式リターンを分析している。この調査では、CDPのスコアリング対象全企業(全スコア)、スコア上位企業、スコア下位企業の3グループの株式リターンを分析している。その結果、2005年から2011年の7年間の累積リターンについて、全グループで、配当込みTOPIXのリターンを大きく上回っており、CDPスコア上位企業ほどリターンが大きい結果となった(表4)。

この結果から、気候変動情報の開示に積極的な企業ほど業績が好調であり、投資家はリターンを狙って気候変動情報の開示に積極的な企業の株式を買う可能性がある、すなわち気候変動対策の情報を積極的に開示することは資金調達力を高める可能性があると言える。

3.3. 投資家はCDPで企業の何を見るのか

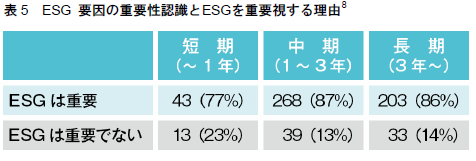

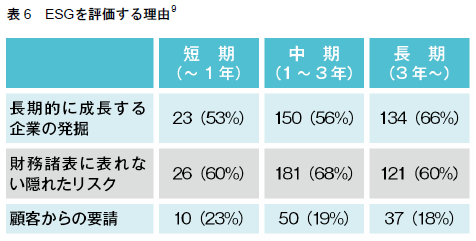

日本証券アナリスト協会が2010年6月に公表した報告書「企業価値分析におけるESG要因」によれば、大部分の投資家(86%)は企業価値の分析でESG は重要と考えている(表5)。ESGを重要視する理由として、短期・中期で企業を評価する人は「財務諸表に表れない隠れたリスクの発見」と回答する比率が多い。長期で企業を評価する人は「長期的に成長する企業の発掘」と回答する比率が多い。短期・中期の評価ではESGはリスク要因であるのに対し、長期の評価ではESGはリスク要因だけでなく収益要因とも認識されていることがわかる(表6)。また、「ESG要因を適切にマネージできる企業は優れた経営をしている」といった意見も多い。社会的テーマへの対応力、経営の余裕度や計画性などが気候変動をはじめとするESGへの対応を通して評価されていることが報告書から読み取れる。

また、株式投資のトレーダーが使用するブルームバーグの情報端末には、GHG排出量をはじめとする環境情報やESG情報の開示スコアが表示され、投資判断をする際の企業分析に使われている。一般投資家が利用することも多い英語版のGoogle Financeでは、CDPのスコアが「重要な統計・比率」として記載されるなど、CDPのデータは株式の投資の現場で利用されはじめている(図4、図5)。

※6:カーボン・ディスクロージャー・プロジェクト2011 年報告書、P.2-5 をもとに当社作成

※7:伊藤正晴.「気候変動問題への対策の評価対象企業はリターンが好調」.大和総研 Economic Report(2012 年2 月27 日).P.9 をもとに当社作成

※8:日本証券アナリスト協会報告書「企業価値分析におけるESG 要因」(2010.6).図表7をもとに当社作成

※9:日本証券アナリスト協会報告書「企業価値分析におけるESG 要因」(2010.6).図表8をもとに当社作成

※10:ブルームバーグプロフェッショナルサービスパンフレットP.6

※11:Google Finance、http://www.google.com/finance(アクセス日:2012/6/28)をもとに当社にて編集・一部加筆

4. 納入先企業も注目するサプライヤーのGHGデータ

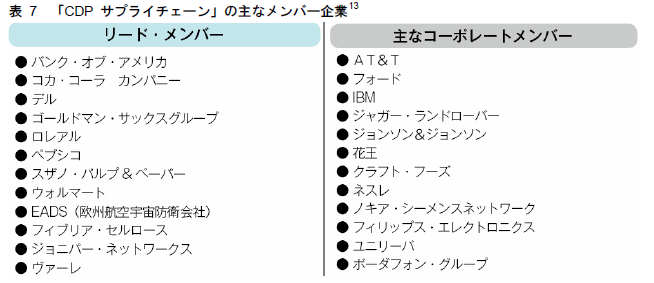

CDPでは、企業のサプライチェーン上流におけるスコープ3のGHG排出量を算定するのに必要なサプライヤーのGHG排出量データを収集する「CDPサプライチェーン」を開始した。これは、CDPがメンバー企業に代わって上流のサプライヤーにGHG排出に関する情報の提供を求めるものである。メンバー企業は月次で円卓形式による討議を行っており、同業者とベストプラクティスや進捗状況を共有している(表7)。

CDPサプライチェーンメンバーのうち「将来(5年以内)、カーボンマネジメント規準に不適合なサプライヤーは取引停止」と回答した企業は56%に上っている。また、現時点で上記方針を設定する企業は、2009年の6%から2010年の12%に増加した(※12) 。CDPサプライチェーンの開始により、納入先企業からの取引停止の措置を含む情報開示要求の基盤構築が始まりつつある。

※12:経済産業省.サプライチェーンを通じた組織の温室効果ガス排出等に関する調査・研究会第1回「グローバル対応分科会」.資料7 環境政策が生むバリューチェーンのリスクと機会.P.9-10

※13:CDP サプライチェーンパンフレットをもとに当社作成

5. 先進企業に見習うサプライチェーンGHG排出量算定・削減の取り組み

5.1. 「できるところから、試しに算定」の姿勢も重要

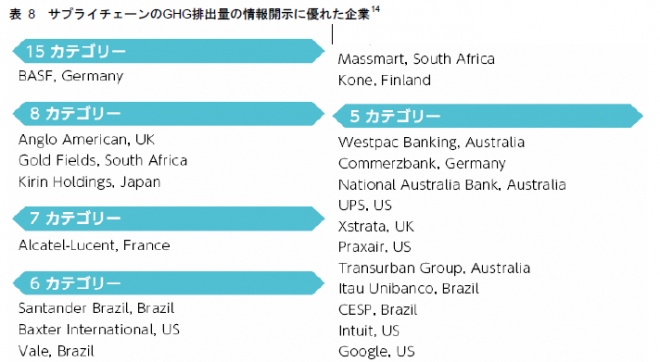

非営利研究組織のEnvironment Investment Organisationでは、サプライチェーンのGHG排出量の情報開示に優れた企業を“ET Scope 3 Disclosure Leaders”として表彰している。2011年は、スコープ3基準に基づきサプライチェーンのGHG排出量を算定している21企業が受賞した。日本では、キリンホールディングス株式会社が選ばれたが、欧米企業と比較し、取り組みに遅れをとっていることがわかる(表8)。

スコープ3基準策定の試行テストの参加企業を見てみても、ほとんどが欧米企業で日本企業の参加は見られなかった。他の分野の規格策定についても言えることだが、一般的に欧米企業は規格の策定に積極的に関与し、自社にとって使いやすい規格にしようと模索するのに対し、日本企業は状況を外から注視するのに止まる場合が多い。

スコープ3のGHG排出量算定についても、欧米企業は、「実施可能なところから、試行的にやってみる」「最初は大雑把でもいいから、とりあえず」「ステップ・バイ・ステップで」というスタンスで取り組む企業が多い。日本企業は、「やるからにはきちんと実施」という真面目な企業が多く、検討に時間を要し取組開始が遅くなる傾向がある。

新しい取り組みを実施する場合は、先手を打って取り組みを開始した方が、市場やステークホルダーに対するアピール効果が高く効果的である。

5.2. 事例紹介:BASF

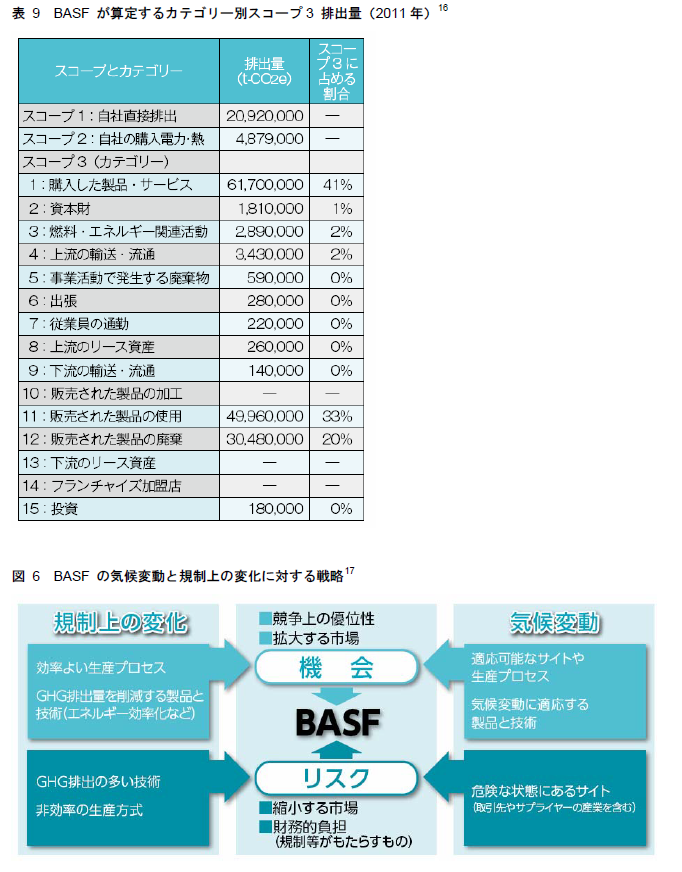

ドイツの大手化学メーカーBASFは、世界で最もサプライチェーンのGHG排出量算定に積極的な企業であり、スコープ3のうち、自社に関連する12のカテゴリーで算定を行っている(表9)。BASFは気候変動とそれによる規制変化を機会とリスクの観点から分析し、積極的な環境対策を行っている(図6)。その結果、持続可能性と情報開示の透明性に関して、CDPやダウ・ジョーンズ・サステナビリティ・インデックス(DJSI) (※15)をはじめとする外部機関による評価で世界的に高い評価を受けている。

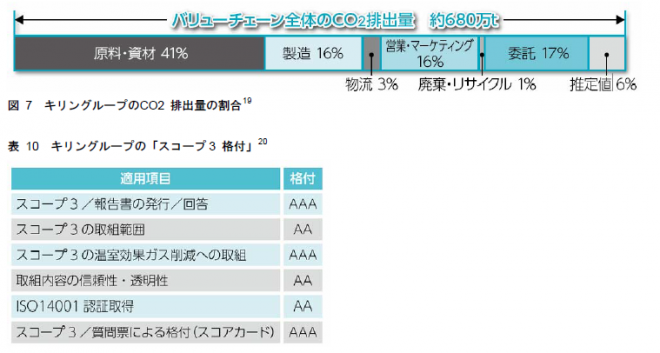

5.3. 積極的な算定と情報開示で高い外部評価を獲得(キリングループ)

キリングループでは、「すべての事業の低炭素化」の環境基本方針のもと、サプライチェーン全体のCO2排出量を2050年までに半減(1990年比)するという目標を設定し、取り組みを進めている。2011年4月にサプライチェーン全体のCO2排出量の算定・公表を行った(図7)。

排出量の算定は、スコープ3基準の草案に準拠し、グループ独自の算出基準を策定し、その基準に基づき算定を行っている。独自基準の策定と排出量の算定の時点ではスコープ3基準が開発中であった。キリングループでは、算定基準と算定結果の信頼性・透明性を確保するために、第三者機関の株式会社トーマツ審査評価機構による「スコープ3格付」を取得した(表10)。

他社に先駆けて積極的にサプライチェーンCO2排出量の算定と情報開示を行った結果、CDPの2011年調査で情報開示スコアにおいて国内最高点(96)を獲得している。また、2007年の世界経済フォーラムの年次総会(ダボス会議)で提唱・設立された「気候変動に関する開示基準審議会(CDSB)(※18) 」が発表した気候変動報告フレームワーク(CCRF)に基づく情報開示の試行的取組にも積極的に参加し、企業価値向上に取り組んでいる。

5.4. CO2排出削減をコスト削減につなげる(日本興亜損害保険株式会社)

日本興亜損害保険株式会社は2008年7月、2012年までに自社のCO2排出量を20%以上削減(2006年比)した上で、削減困難な部分は排出権を購入することで事実上の排出を”ゼロ”とする「カーボンニュートラル宣言」をした。同年10月には、カーボンニュートラル実施に向けCO2排出量算定の独自の基準を環境省と連携して策定した。CO2の算定範囲は、自社からの直接排出(スコープ1)、自社が購入した電気等からの間接排出(スコープ2)の他、スコープ3に該当する紙の使用や印刷物、物流、廃棄物、営業活動、出張、通勤、社外利用(サーバー・イベント)とした。

算定範囲と方法を決める際に、CO2排出削減がコスト削減につながりやすいように工夫したという。企業活動全体のCO2排出削減の取り組みを、同時にコスト削減につなげようとしていることが特徴である。

日本興亜損保の場合、自社の電気使用、紙の使用や印刷、営業活動・出張、輸送・物流からのCO2排出が多く、それらを削減することは、コスト削減にも直結する。2010年度には数十億円のコスト削減に成功した。

2010年度のCO2排出量の内訳は、自社の排出(スコープ1、2)とサプライチェーン(スコープ3)は半分ずつとなっている(図8)。しかし、コスト削減効果を分析したところ、コスト削減の90%がサプライチェーン(スコープ3)からであった。つまり、CO2排出量算定の対象範囲と削減の取り組みは、サプライチェーンに拡大した方が、企業にとってのメリットは格段に大きくなる。これからサプライチェーンCO2排出量の算定に取り掛かる企業は、「CO2排出削減をコスト削減につなげる」という視点を取り入れることが重要である。

※14:ET Scope 3 Disclosure Leaders 2011 をもとに当社作成

※15:世界の代表的な社会的責任投資指数(SRIインデックス)で、企業の持続可能性を「経済的側面」「環境的側面」「社会的側面」の3つの側面から評価し、先進的な取り組みを行っている企業をDJSI銘柄として選定している。

※16:BASF Scope 3 GHG Inventory Report、P.3 をもとに当社にて和訳・作成

※17:経済産業省& GHG プロトコル共同開催ワークショップ(2011.11.21) BASF 発表資料、P.7 をもとに当社作成

※18:CDPが事務局を務め、機関投資家、国際会計事務所、主要国の会計士協会、金融・エネルギー企業などが参画している。

※19:キリンホールディングス 2011 年4 月28 日ニュースリリースをもとに当社作成

※20:キリンホールディングス 2011 年4 月28 日ニュースリリースをもとに当社作成

※21:当社主催セミナー(2012.6.8)における日本興亜損保の発表資料P.29 をもとに当社作成

6. おわりに

今まで見てきたように、欧米のグローバル企業を中心にサプライチェーン全体のGHG排出量を算定する動きが加速してきた。こうした動きは、日本企業にとっても外部評価や取引先選定といった影響があるため対応が必要となる。

スコープ3基準は、日本企業に対しても対応を迫るという点で、欧米発のいわば「外圧」とも言える。しかし、外圧ではあるが、うまく利用することで競争力を高めるチャンスに変えることができる。

6.1. サプライチェーンの排出量算定はなぜ重要か

世界の主要企業の大半は、自社の直接の事業活動から生じるGHG排出量(スコープ1、2)を算定・報告している。しかし、企業の事業活動は複雑なサプライチェーンの上に成り立っているため、サプライチェーンからのGHG排出が企業の事業活動全体のGHG排出の大きな割合を占めることが多い。従って、GHGの排出を削減するためには、自社の直接の事業範囲内でGHG排出を削減するだけでは不十分である。サプライチェーンのGHG排出量を算定することによって企業が多くのGHG排出削減の機会を発見する可能性が高まり、効率的・効果的にGHG排出削減の取り組みを実施することができるようになる。

6.2. コスト削減と企業評価の向上を実現する

サプライチェーン全体のGHG排出量を算定することで、企業はサプライチェーンのGHG排出に関わるリスクと機会を特定し、理解し、戦略を立てることが可能になる。また、サプライチェーン全体でのGHG削減の取り組みにサプライヤーやサプライチェーンパートナーを巻き込み協働することで、持続可能な社会構築へ貢献する可能性がより一層高まる。また、GHG排出量を算定し公表することで、ステークホルダーとのコミュニケーションや企業評価を強化することができる。

これまで紹介した算定先進企業の取り組みから示唆される重要な点は、サプライチェーンのGHG排出量を算定し、積極的に情報公開することが、大きなコスト削減と外部団体からの高評価や高格付け、ランキングでの高順位、株価や業績の向上につながる、という点である。

サプライチェーンのGHG排出量算定という外圧を逆転の発想でチャンスと捉え、積極的に取り組みを行うことが重要である。多くの企業が同業他社の動向等をうかがっている今が取り組みを開始するチャンスである。

【執筆者】

針生 洋介 Yosuke Hariu

NKSJリスクマネジメント株式会社

CSR・環境本部 環境事業部 主任コンサルタント

専門は、温室効果ガスの定量評価、LCA(ライフサイクルアセスメント)、排出量取引

【本レポートに関するお問い合わせ先】

NKSJリスクマネジメント株式会社

CSR・環境本部 環境事業部

〒160-0023東京都新宿区西新宿1-24-1 エステック情報ビル

TEL:03-3349-5973(直通)

転載元:NKSJリスクマネジメント株式会社 NKSJ-RMレポート78

防災・危機管理ニュースの他の記事

直近のセミナー・イベント

おすすめ記事

-

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2026/08/05

-

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/08/04

-

-

-

令和8年熊本地震 猛暑の被災地で熱中症を避ける

最大震度7を記録した令和8年熊本地震。熊本県内では400超の避難所が開設され、約9千人が避難している(29日時点)。真夏の避難生活は、熱中症の危険性を確実に高める。しかもこれからは、猛暑・酷暑下での復旧活動が本格化し、多くの人々が被災地で活動する。現地で熱中症をどう防いだらいいか。熱中症と災害医療に詳しい、さいたま赤十字病院高度救命救急センターの席 望医師に対策を聞いた。

2026/07/30

-

令和8年熊本地震 広がるデマ、どう見分ける?SNSとの向き合い方

28日に発生した最大震度7を記録した熊本地震では、早くも豪華寝台列車「ななつ星」が脱線したなどのデマ情報が広く拡散された。災害のたびに、広くSNSで拡散される情報にどう向き合えばいいか。デジタル空間の情報分析を専門とする Japan Nexus Intelligence の竜口七彩氏に聞いた。

2026/07/29

-

-

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

-

-

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方