第80回:企業活動にかかわる様々なリスクを経営層や監査役がどのように認識しているのか

The Institute of Internal Auditors (IIA) / OnRisk 2020: A Guide to Understanding, Aligning, and Optimizing Risk

合同会社 Office SRC/

代表

2019/10/29

海外のレジリエンス調査研究ナナメ読み!

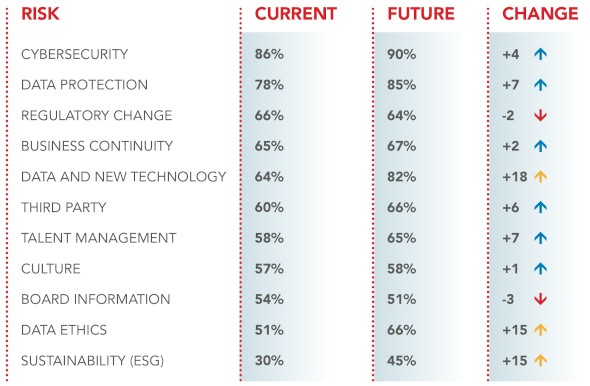

図1は11種類のリスクに関して、今後5年間において自社のビジネスに対する今後の影響度の変化(注4)がどのように認識されているかをまとめたものであり、右側の「CHANGE」の列にある矢印が上向きのものは、今後の影響度が増加すると思われていることを示している。全体的に上向きのものが多いが、本報告書では特に「データおよび新しいテクノロジー」「データの取扱いにおける倫理」および「サステイナビリティ(ESG)」の3つについて変化が大きいことに注目されており、取締役や役員、監査役が今後これらに対する理解を深め、対応するための施策を導入すべきであることが説かれている。

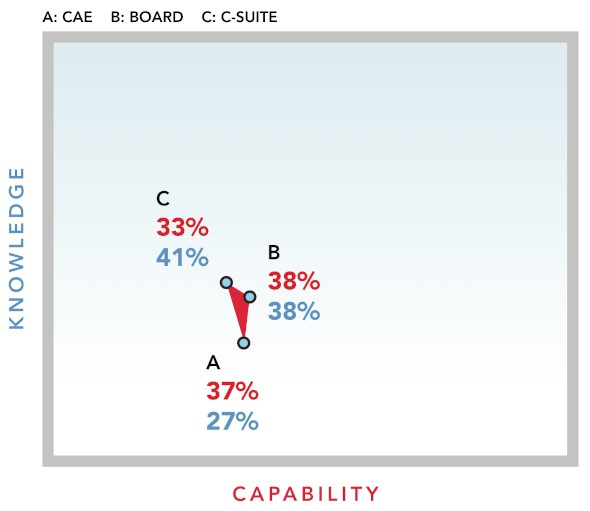

また図2は、前述の3種類のリスクのうち「サステイナビリティ(ESG)」に関する、取締役、役員、監査役の認識度合いを図示したものである。縦軸・横軸の意味は本稿のトップに掲載した図と同じであり、図中にプロットされているAが監査役、Bが取締役、Cが役員の認識度合いを示している。

図からは、監査役の方々のこの分野に関する知識が、取締役や役員に比べて若干低いように読み取れるが、「サステイナビリティ(ESG)」は比較的新しい分野だということもあり、実は他の10種類のリスクと比べると全体的に知識が低めとなっている。このような状況から本報告書においては、「サステイナビリティ(ESG)」に関しては前述の4つの段階のうち「Recognize(認識)」から「Explore(探索)」に移行している状態であろうと評価されている。

本報告書では他の10種類のリスクに関しても同様にグラフが示されており、それぞれのリスクに関する取締役、役員、監査役の認識度合いと、これらに対してどのように取り組むべきかが示されている。基本的に取締役、役員、および監査役の三者はそれぞれ独立した立場で役割を果たすべきであるが、リスクに対する理解や認識の度合いが大きく異なると様々な弊害を招きかねないため、これらについて共通認識を持つための情報共有やコミュニケーションは不可欠である。本報告書は企業活動を取り巻く様々なリスクについて、このようなユニークな観点からの示唆を与えてくれる。

■報告書本文の入手先(PDF40ページ/約9.5MB)

https://dl.theiia.org/AECPublic/OnRisk-2020-Report.pdf

注1) 同協会は1941年にフロリダで設立され、現在は170以上の国または地域に 20万人もの会員を擁する非営利組織である。 http://www.globaliia.org/

注2)「C-suite」とは CEO(Chief Executive Officer:最高経営責任者)、CFO(Chief Financial Officer:最高財務責任者)などといったように、役職名に「Chief」が付く上級幹部役員の総称である。

注3)「CAEs」は Chief Audit Executives の略。筆者はこの報告書を読むまでこのような役職名を知らなかったが、北米地域では一般的なのかも知れない。

注4) 原文では「relevance」と表記されており、これには「関わり」「関連性」「適用可能性」「妥当性」などの意味があるが、本報告書の中ではそれぞれのリスクが自社のビジネスに影響を与える度合いとして用いられているようであるため、本稿においては「影響度」と表記することにした。

(了)

海外のレジリエンス調査研究ナナメ読み!の他の記事

おすすめ記事

リスク対策.PROライト会員用ダウンロードページ

リスク対策.PROライト会員はこちらのページから最新号をダウンロードできます。

2026/08/05

中澤・木村が斬る!今週のニュース解説

毎週火曜日(平日のみ)朝9時~、リスク対策.com編集長 中澤幸介と兵庫県立大学教授 木村玲欧氏(心理学・危機管理学)が今週注目のニュースを短く、わかりやすく解説します。

2026/08/04

令和8年熊本地震 猛暑の被災地で熱中症を避ける

最大震度7を記録した令和8年熊本地震。熊本県内では400超の避難所が開設され、約9千人が避難している(29日時点)。真夏の避難生活は、熱中症の危険性を確実に高める。しかもこれからは、猛暑・酷暑下での復旧活動が本格化し、多くの人々が被災地で活動する。現地で熱中症をどう防いだらいいか。熱中症と災害医療に詳しい、さいたま赤十字病院高度救命救急センターの席 望医師に対策を聞いた。

2026/07/30

令和8年熊本地震 広がるデマ、どう見分ける?SNSとの向き合い方

28日に発生した最大震度7を記録した熊本地震では、早くも豪華寝台列車「ななつ星」が脱線したなどのデマ情報が広く拡散された。災害のたびに、広くSNSで拡散される情報にどう向き合えばいいか。デジタル空間の情報分析を専門とする Japan Nexus Intelligence の竜口七彩氏に聞いた。

2026/07/29

事例研究で有事に備え、組織の体質改善で形骸化を防ぐ

組織レジリエンスの強化やサイバーセキュリティーの向上、サプライチェーンの強靭化など、危機管理やリスク管理担当者が関与する領域は年々拡大している。変化する社会状況にあわせ、担当者はどのように学び、備え、対応することが求められるのか。森総合研究所代表の森健さんは、自治体と企業で危機管理担当者としての経験を積み、現在はコンサルタントとして、企業や団体の危機管理の支援を手がけている。自身の経験を踏まえ、危機管理の担当者にどうアドバイスしているのか、話を聞いた。

2026/07/27

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方