前回のコラム第6回ー海外子会社経営リスク管理編(2)では、不正に弱い日本企業の経営管理上の特徴、直接統治の弊害と、日常管理における不正発見に役立つリスク予兆の見分け方を述べました。

今回からは、海外子会社経営管理の枠組みを見て行きます。

1.経営管理とは

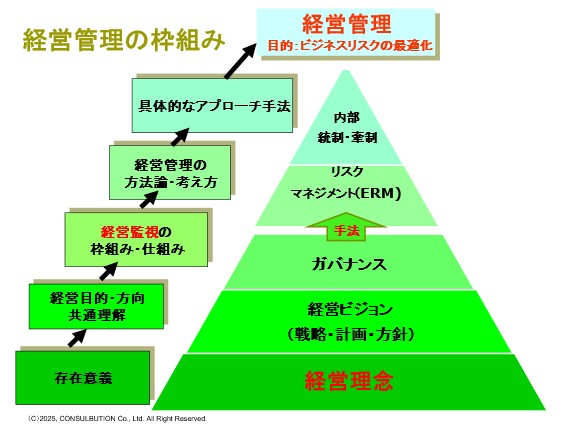

そもそも経営管理とは、何を意味するのでしょうか? 以下に経営管理の概念的な枠組みを載せます。以前、連載の中で、企業を「営利性を基盤としてリスクテイクする事業体」と定義することができる(FRC:英国財務報告評議会)と述べましたが、この定義に照らし合わせますと、経営管理の目的は、ビジネスリスクを経営管理の大きな監視対象として「ビジネスリスクの最適化による最適な利益獲得」と定義することができます。

経営管理の枠組みも、この経営管理の定義に沿った形でできあがっています。図に見るように、企業の存在意義を示す「経営理念」、理念に沿い、企業が目指すべき方向性を具体的かつ分かりやすく示した「経営ビジョン」を2つを大きな土台として、経営監視を目的とする「コーポレートガバナンス」の枠組みの上に、ビジネスリスクを管理するプロセスの方法論・考え方として「リスクマネジメント」の考え方を採用し、具体的な手法としては、内部統制(内部牽制と内部監査)の手法が使われます。

後ほど詳しく述べますが、この経営管理の枠組みは、主に1600年の欧米の東インド会社の発足時から、海外の利権をどのように守るのか、という発想から作られた枠組みと言え、海外利権を数百年にわたり守り続けるという経験のない日本人の我々には、頭では分かっても中々納得できない概念、枠組みと言えます。ただ、海外事業の現場は、日本ではなく、遠隔地である海外ですので、自社の海外の子会社の資産・利権をいかに守るか、という観点は欠かせません。学ぶべき点は学ぶという姿勢では大いに学び、自社の海外子会社の経営管理に利用する必要があると思います。

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方