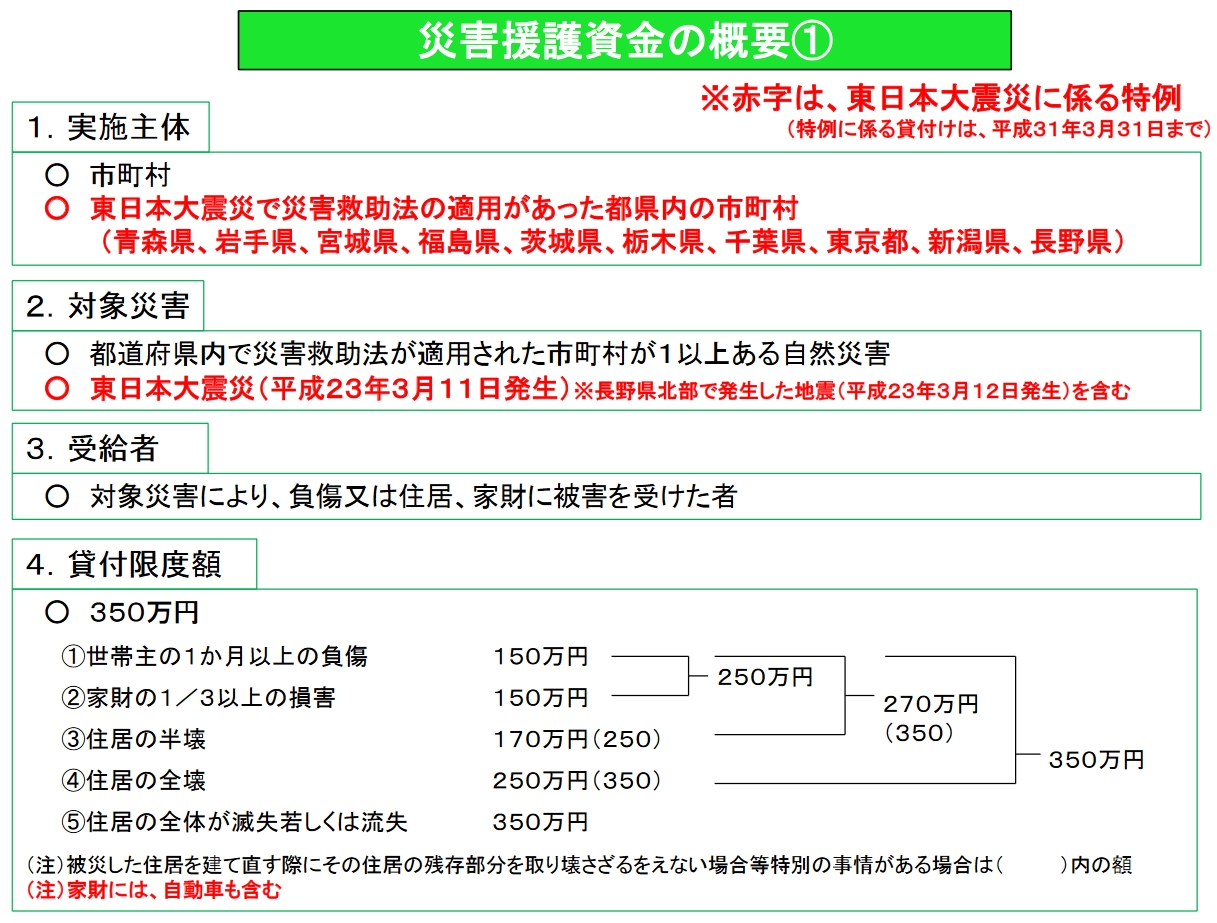

大きな災害(都道府県内で災害救助法が適用された市町村が1以上ある災害)により、世帯主が負傷したり、家財や住宅が被害を受けたりした場合には、自治体による「災害援護資金」の貸付制度を使うことができます。「災害弔慰金法」がその根拠です。

災害援護資金の貸付額は最大で350万円であり、被害に応じて限度額が定まっています。

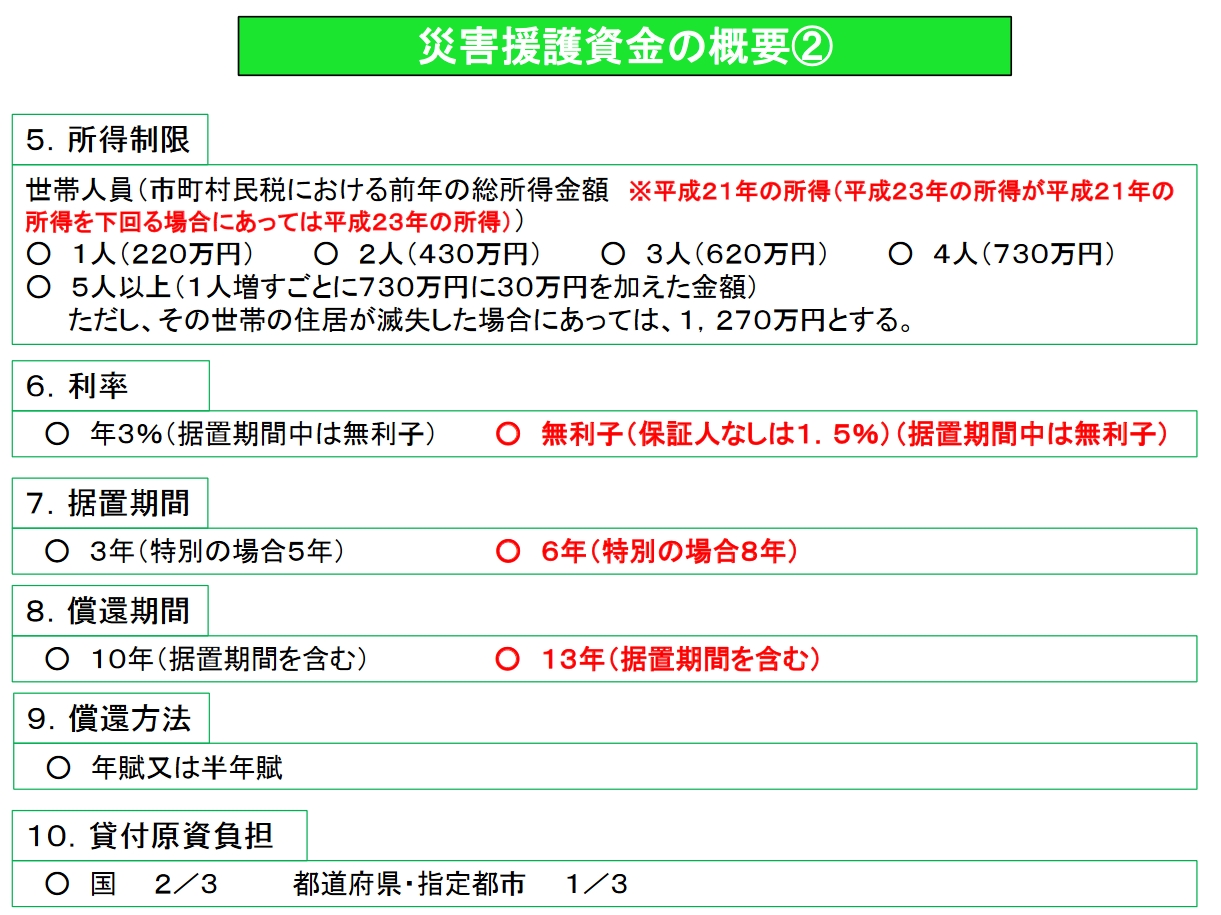

また、制度を利用する場合には、所得制限もあります。

災害援護資金の利率は年3パーセント以内で、市町村が条例で定めます。返済方法は、年払い、半年払い、月払いがあります。借り入れから3年間(特別の場合は5年間)は「据置期間」となり、返済をする必要がなく、その間の利子もつきません。

返済期限は据置期間を含んで10年です。つまり最初の3年間は何も支払わなくてよいことになりますが、その後は、残った7年のうちに、全額を分割支払いしていくことになります。

かつては連帯保証人が必要でしたが、2019年の政令改正により必須ではなくなりました。連帯保証人を立てる必要があるかどうかは、市町村の条例次第ということになります。

災害援護資金は、災害弔慰金(災害弔慰金、遺族と行方不明者家族に最大500万円)や災害障害見舞金(重い障害を負った場合の災害障害見舞金制度)のように、返済不要の給付金ではなく、あくまで「借金」です。返済の目途などについては慎重に判断したうえで、制度の利用を検討しなければなりません。

最も注意しておきたいのは、返済が難しくなり、定められた期限に支払いができないような場合です。この場合は、年5パーセントの延滞利息が発生してしまいます(2019年4月改訂。それまでは延滞利率は10.75パーセントでした)。支払いができない事情がある場合には、事前に自治体に対して、適切な手続きをとっておく必要があります。必ず弁護士などへ相談をして、決して放置することがないようにしてください。

なお、東日本大震災では、利率や返済期限の特例措置があり、条件が大幅に緩和されています。もし大災害があったら、どのような貸付条件となっているのかを、窓口や専門家の相談で確認するようにしてください。

(了)

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方