自然災害被災者債務整理ガイドラインを利用できた場合のメリットについて説明をします。

第1は、法律上の破産手続きとは異なり、ガイドラインに基づき債務整理をしたことは個人信用情報(ブラックリスト)に登録されません。そのため、債務整理完了後、新たな借り入れをすることができます。既存のクレジットカードも使い続けることができます。

第2は、国の補助によって「登録支援専門家」による手続支援を無料で受けることができます。これまでに、弁護士が登録支援専門家として手続きに関与してきました。金融機関と自分自身で交渉するのは難しいと考えている被災者も多いと思いますが、弁護士のサポートを無料で受けることができるので、安心です。

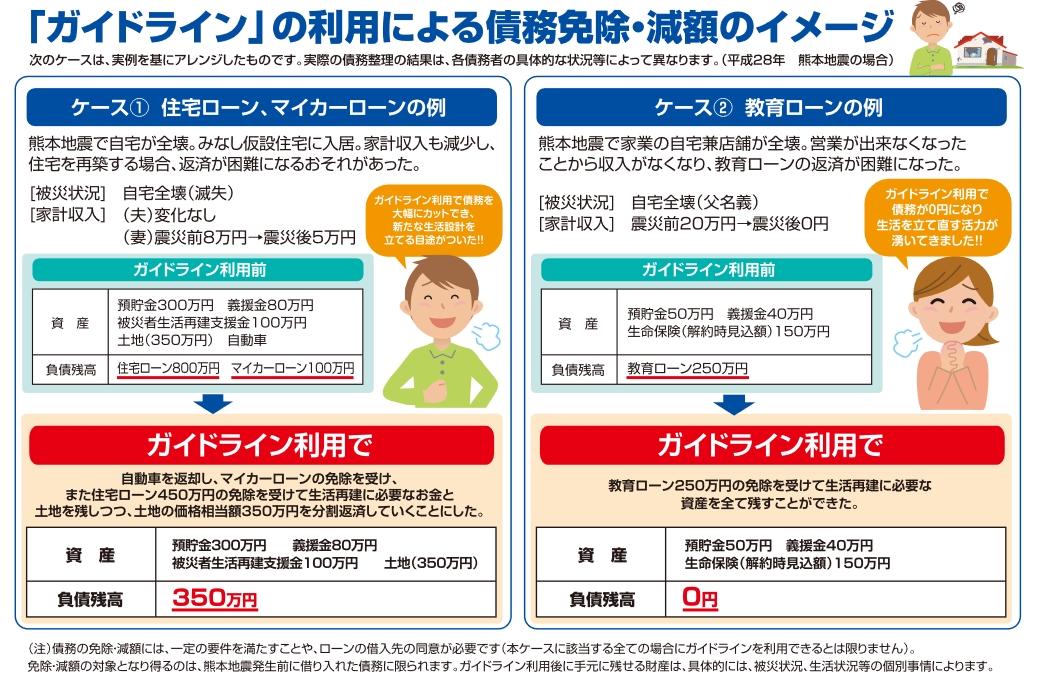

第3は、平常時の破産手続であれば手放さなければならない財産であっても、手元に残すことができる点です。具体的には、500万円までの現預金、家財の地震保険最大250万円までなど、まとまったお金を丸ごと手元に残せます。

さらに、これは破産手続においても同様ですが、災害時に被災者が受け取った「被災者生活再建支援金」(基礎支援金と加算支援金の合計は最大300万円)、「災害弔慰金」(250万円または500万円)、「災害障害見舞金」(125万円または250万円)は、いずれも差押禁止財産ですので、手元に残すことができます。なお、最終的には自治体が被災者に配布する「義援金」については、過去の巨大災害では差押禁止財産にする特別立法措置がとられてきたケースがあり、より多くの現預金を手元に残すことができています。

次に、具体的な手続きの流れは次の通りです。

(1)金融機関等へガイドラインに基づく手続きに着手したいと申し出をする

(2)登録支援専門家による手続支援を依頼する

(3)専門家の支援を受けながら金融機関等に債務整理開始の申し出をする

(4)同様に調停条項(返済計画などが記載)を作成する

(5)登録支援専門家を通じて金融機関に調停条項を提出・説明する

(6)被災者のほうから簡易裁判所の特定調停を申し立てる

(7)調停条項を確定して債務整理を完了し、返済計画に従って支払う

という流れで進みます。

登録支援専門家である弁護士の無料のサポートを受けながら進めることができますので、心配する必要はありません。重要なのは、「自然災害被災者債務整理ガイドラインを利用したいので手続きを始めてほしい」ということを明確に金融機関に申し出ることです。また、申し出をする際にも、できる限り弁護士の無料法律相談を受けるなどをしておくことを強くお勧めします。

次回は、自然災害被災者債務整理ガイドラインを利用するコツを説明します。

(了)

![2022年下半期リスクマネジメント・BCP事例集[永久保存版]](https://risk.ismcdn.jp/mwimgs/8/2/160wm/img_8265ba4dd7d348cb1445778f13da5c6a149038.png)

※スパム投稿防止のためコメントは編集部の承認制となっておりますが、いただいたコメントは原則、すべて掲載いたします。

※個人情報は入力しないようご注意ください。

» パスワードをお忘れの方